南山1978(售楼处)首页网站-南山1978营销中心-南山1978欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

如有问题可来电咨询,线上售楼中心,预约置业顾问,一对一为您服务!

温馨提示:看房烦请提前预约,错开高峰,提升看房体验,谢谢您的配合!

琅玥湾佳园,总占地面积约1.11万㎡,总建筑面积约7.55㎡,计容建筑面积约5.32万㎡,容积率4.5,绿化率40%,共由2栋总高45层的超高层住宅组成,分别是1栋,2栋,纯板楼设计。

总规划380户,全部都是商品房,31楼以下为低区5梯5户,31楼以上为高区,4梯4户,地下室有2层半,规划330个停车位,车位占比约1:0.87。

南山1978·半岛擎峯全套的备案价格,供大家参考,楼盘折扣随时会变动,如果需要该楼盘最新的折扣体系,最新的栋数房号销控表,以及全套的房号折后价格表,来电咨询

项目区域价值

【双湾交汇 城市战略前沿】

作为国家海上丝绸之路的桥头堡,赤湾占据前海湾和蛇口双湾交汇处,是两大中心组团双向奔赴的融合地带,是世界服务贸易重要基地和国际性枢纽港,既可享前海发展利好,亦可享蛇口国际生活配套。

【蛇口豪宅带 高端生活圈】

项目坐落于蛇口豪宅带,半山臻境、山语海、鲸山觐海、汉京九榕台、兰溪谷、龟山别墅等众多豪宅择址于此,进阶高端圈层生活。

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

【蛇口国际海洋城 南山下一个增长极】

蛇口国际海洋城--海洋科技、海洋文化、港口经济、邮轮经济产业聚集地。赤湾作为“蛇口国际海洋城”三大主要承载区之一,与太子湾片区、蛇口片区共同融入深圳“大空港-前海-蛇口”西部海洋科技创新走廊,定位为“赤湾海洋科技创新区”,探索建设海洋科技园、赤湾海洋风情小镇,创新布局海洋新能源、海洋新材料、极地开发等海洋潜力产业,培育孵化一批海洋创新型企业。

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

【立踞商荟 咫尺繁华】

📍社区自带特色商业,下楼即享商业繁华

📍一路之隔约4.6万㎡赤湾汇商业(建设中)

📍直线距离约1.8公里享约46万㎡太子湾高端商业(建设中),如K11、兰桂坊等

📍直线距离约2.2公里抵达约100万㎡海上世界

📍直线距离约2.6公里抵达南海意库创意园

📍2站距离抵达前海印里商业、前海世贸中心;6站距离抵达万象前海、前海卓越intown;7站抵达前海山姆会员商店等商圈

📍直线距离约6公里范围内分布有花园城、海岸城、宝能太古城、来福士广场等多个大型shoppingmall

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

【周边高端休闲生活配套】

📍湾区最大歌剧院-约22.2万㎡深圳歌剧院(建设中)

📍涵盖30余种潮流体育娱乐项目的湄南河体育小镇

📍深圳顶尖创意产业发生地-蛇口价值工厂

📍深圳市区内粤港澳自由行指定停靠的游艇会-深圳湾游艇会

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

【周边教育信息展示】

🔘周边教育信息介绍:社区自带双18班幼儿园、距离约280米南二外赤湾学校(九年一贯制)、深大附中高中部、北师大南山附校高中新校区(即市第三十高级中学,建设中)、另、两所九年一贯制学校(规划中)。

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

🔘国际教育信息介绍:南山中英文学校、SIS太子湾校区、深圳贝赛思国际学校、深圳前海哈罗港人子弟学校、维思顿国际蒙特梭利学院、深美国际学校、深圳曼彻斯通城堡国际学校、科爱赛国际学校。

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

【咫尺地铁,畅达全城】

🔘步行距离2/5号线赤湾站约200米,一站即达蛇口太子湾、两站铁路公园(前海)【接驳深圳首条环形地铁15号线】,执掌蛇口+前海双湾生活圈;临近12号线/28号线(规划中)/24号线(规划中),串联前海、后海总部基地、宝安中心、留仙洞总部基地、福田香蜜湖、深圳北站总部基地等城市价值核心区

【多维路网,繁华无界】

🔘干道环伺:约1.5公里范围内有兴海大道、南海大道、望海路、港湾大道、月亮湾大道等干道,直抵前海、宝中、福田

🔘4隧道:妈湾跨海隧道(建设中)、望海路快速路改造工程(建设中)、东滨隧道、新小南山隧道(规划中)

【城市动脉,至所未致】

🔘畅达深港:临近太子湾邮轮母港、深圳湾口岸,畅享深港双城生活圈

【自然人文 大美臻境】

⛰三山为庭:大南山,负氧离子浓度高达5000/cm³,与小南山、赤湾山三山林立,城市绿肺环抱,轻松鲜活富氧呼吸

🌊一海为院:伶仃洋天然在侧,黄金海岸线前沿占位,感受妈祖文化、见证郑和下西洋的远航足迹

🏞七园为邻:约2公里范围内,有大南山公园、小南山公园、文天祥纪念公园、华英路景观公园、赤湾公园、兴海公园、月亮湾公园等公园环伺

⛩人文沉淀:项目周边遍布历史遗迹,有文天祥纪念公园、天后宫、赤湾烟墩、左炮台等,见证宋明清三个时代的历史印记

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

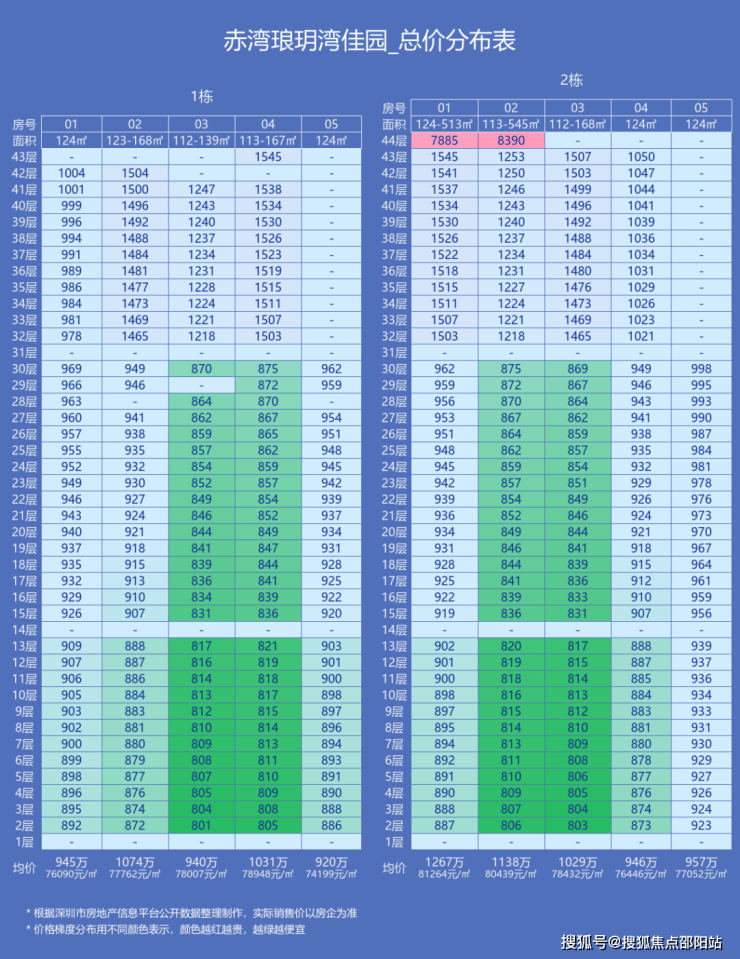

半岛擎峯位于南山赤湾片区,共推出住宅约380套,面积为113—124—140—167㎡3-5房。一共5种户型,分别为113㎡3房2卫,124—139㎡4房2卫,167㎡5+1房3卫,其中124㎡分横厅和竖厅户型。

小区共两栋,一字排开,全明采光,高区4梯4户,地区5梯5户,独立电梯厅,南面视野开阔无遮挡,永久海景。

南山1978售楼处电话☎:400-902-7191✅✅✅

深圳南山1978营销中心电话☎:400-902-7191✅✅✅

南山南山1978销售中心电话☎:400-902-7191✅✅✅

可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-909-9980

房产信息:

行业数据|房地产实现2024年初工作目标,全面进入风险化解新周期

1月17日上午,国家统计局公布了2024年宏观经济和房地产行业数据。经济层面,得益于中央及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,四季度GDP同比增长5.4%,全年GDP同比增长5%,经济社会发展主要目标任务顺利完成。

地产行业层面,也兑现了2024年初政府工作报告中的工作目标,迎来了“标本兼治化解风险”的发展新阶段。四季度以来新房销售规模持续转好,全年行业核心数据与研究中心12月月中预估数值均基本一致,岁末新房成交面积止跌,成交金额更是连续两个月回正,更多城市迎来房价转涨。得益于主管部门在供给侧的努力,全年土地成交面积与新房成交面积相若,长期库存停止增长,全年新开工规模更是低于新房销售规模,中期库存迎来历史性回落,房地产行业已经正式进入了风险化解新周期。

01

四季度以来宏观政策提振经济发展作用进一步显现,与房地产交易规模的止跌回稳同比,国民经济各项指标持续向好,四季度国民生产总值同比增长5.4%,拉动全年GDP增速达到5.0%,完成2024年初定下的经济发展主要目标任务。

整体来看,第一,工业生产增势较好,装备制造业和高技术制造业增长较快。12月份,规模以上工业增加值同比实际增长6.2%,比上月加快0.8个百分点,环比增长0.64%。全年规模以上工业增加值比上年增长5.8%,其中装备制造业增加值增长7.7%,高技术制造业增加值增长8.9%,增速分别快于规模以上工业1.9、3.1个百分点。第二,市场销售保持增长,固定资产投资规模扩大,货物进出口较快增长。全年社会消费品零售总额487895亿元,比上年增长3.5%。12月份,社会消费品零售总额45172亿元,同比增长3.7%,同比增速较上月加快0.7个百分点。全年全国固定资产投资(不含农户)514374亿元,比上年增长3.2%;扣除房地产开发投资,全国固定资产投资增长7.2%。全年货物进出口总额438468亿元,比上年增长5.0%。第三,就业形势总体稳定,城镇调查失业率下降。全年全国城镇调查失业率平均值为5.1%,比上年下降0.1个百分点。第四,居民收入继续增加,人口总量有所减少,城镇化率继续提高。全年全国居民人均可支配收入41314元,比上年名义增长5.3%,扣除价格因素实际增长5.1%。年末全国人口¹14亿人,比上年末减少139万人。从城乡构成看,城镇常住人口94350万人,比上年末增加1083万人,城镇化率为67.00%,比上年末提高0.84个百分点。

从12月金融数据来看,M1同比下降1.4%,跌幅收窄2.3个百分点,M2同比增速上升至7.3%。本月M1、M2同比走势均有所向好,且M1-M2增速差距减小至8.7百分点,为2024年下半年以来新低,居民消费意愿有所好转。2024年以来,央行推出了3000亿元保障性住房再贷款,取消房贷利率政策下限,并推动再度降低存量房贷利率,居央行披露数据,每年可减少借款人房贷利息支出约1500亿元。12月个人房贷利率约为3.11%,同比下降0.88个百分点。得益于贷款利息负担压力的减轻,以及楼市成交的回暖,12月居民中长期贷款增长2.25万亿元,较11月同比增量扩大约1400亿元,延续了四季度以来的持续回升之势。

需要额外说明的是,因央行修改M1统计口径,将个人活期存款、非银行支付机构客户备付金纳入其中,并会在2025年2月正式公布并修订2024年相关数据,届时历史数据也将有所变化。

12月末,广义货币(M2)余额313.53万亿元,同比增长7.3%。狭义货币(M1)余额67.1万亿元,同比下降1.4%。流通中货币(M0)余额12.82万亿元,同比增长13%。全年净投放现金1.47万亿元。月末人民币贷款余额255.68万亿元,同比增长7.6%。2024年末社会融资规模存量为408.34万亿元,同比增长8%。

02

12月,新房市场交易数据持续向好。一二线城市延续了四季度以来的成交热度,上海、杭州高热不退,12月推盘均超40次且项目平均去化率持稳在六成以上。武汉、苏州、成都等12月成交规模更是大幅放量,同比增幅均超过三成,其中武汉一手房成交放量更是挤压了二手房的交易规模,12月新房开盘去化率由二成左右跃升至40%,导致12月武汉二手房成交规模出现了环比回落。

12月新建商品房销售面积1.13亿平方米,同比持平,销售额1.16万亿元,同比上升2%,岁末11月、12月连续两个月止跌。全年销售面积9.7亿平方米,成交金额9.7万亿元,分别同比下降12.9%和17.1%,分别较前10月收窄了1.4和2.1个百分点。

12月中央部委接连表态,将持续用力推动行业止跌回稳,并正式发文落实允许地方专项债用于土地储备、支持收购存量商品房用作保障房,进一步改善行业去库存预期,再加之高品质新房项目对需求侧的刺激作用,2024年12月新房市场如期迎来岁末翘尾,典型城市平均去化率达到四成,继续位于年内高位。

03

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,12月份房价下跌趋势进一步趋缓。新房价格较2021年初下降7.2%,二手房较2021年初下降16.6%。统计局发布数据显示,一二三线城市商品住宅销售价格同比降幅均继续收窄。一手房价同比下降3.8%,降幅比上月收窄0.5个百分点。其中,北京、广州和深圳分别下降5.4%、9.1%和6.1%,上海上涨5.3%。

环比变动方面,一手房价平均环比降幅已低于1%,一线城市更是由上月持平转为上涨0.2%。月内上涨城市有23个,比上月增加6个其中,上海和深圳分别上涨0.5%和0.2%。二手房价环比下降0.3%,月内上涨城市有9个,比上月减少一个。

四季度以来,新房市场信心回升表现持续强于二手房市场,“严控增量、提高质量”直接推动了住宅供给侧的更新换代,各项去库存举措的有力推行,不断修正市场的供求预期,以大露台、高实得率为卖点的“四代宅”新房产品,大大提升了购房者的获得感,“以旧换新”、税费减免、利率调整等稳市场政策,也切切实实降低了购房者的支出负担。2024年四季度以来新房成交规模占比持续上升,一手房房价指数率先回暖,如上海、深圳、成都、杭州等核心城市房价更是连续两个月环比回升。

04

2024年全年,房地产开发企业房屋施工面积73亿平方米,同比下降12.7%,其中,住宅施工面积51亿平方米,同比下降13.1%。房屋新开工面积7.4亿平方米,同比下降23%,其中,住宅新开工面积5.4亿平方米,同比下降23.0%。房屋竣工面积7.4亿平方米,同比下降27.7%,其中住宅竣工面积5.4亿平方米,同比下降27.4%。

12月新开工面积6585万平方米,环比上升8%,连续两个月环比回升,同比下降23%,降幅较上月缩小。不过对比新房交易来看,新开工仍然持续低于行业销售规模。得益于中央和地方主管部门在供给侧的努力,2024年行业库存新增速度明显放缓,全年新开工面积仅为新房销售面积的四分之三,中期库存持续回落,已然正式进入了去库存周期。

12月房企竣工面积为2.6亿平方米,如期迎来岁末翘尾,同比下降30.4%,降幅较11月收窄了8.4个百分点。全年竣工面积7.4亿平方米,同比下降27.7%。因2023年保交楼导致指标基数较高,2024年以来竣工面积持续同比回落,但也完成了年初既定任务。2024年12月末召开的全国住房城乡建设工作会议指出,2024年已交付住房338万套,完成既定目标。且竣工面积与新开工面积规模持平,再加之盘活闲置用地等举措的推进,将促进行业施工规模加速下降,2025年库存压力持续减轻。

05

2024年,全国房地产开发投资10万亿元,同比下降10.6%,降幅较前11月扩大0.2个百分点。单月来看,房企开发投资6646亿元,环比下降9.3%。

12月土地投资规模如期迎来岁末翘尾,单月土地成交建面3.3亿平方米,环比上涨97%,同比下降12%,自2024年四季度以来,土地成交建面同比降幅已经连续3个月维持在一成左右,较前三季度20%以上的降幅明显收窄。全年成交方面,与克而瑞研究中心预计结果一致,2024年全国经营性土地成交建面11.3亿平方米,同比下降16%。

对标9.7亿平方米的商品房成交面积来看,2024年房地产一二级市场交易规模已然基本持平,考虑到土地成交中还有很大一部分的租赁、自持等不可售部分、以及合理范围内的尾盘比例,有效新增建面已然小于行业销售规模,房地产市场已经正式进入了去库存周期。再加之2025年盘活闲置土地、收购存量商品房用作保障房等举措的推进,以及地方融资上限的进一步放宽,地方政府对于土地财政依赖度的减小,将有助于土地出让规模进一步下降。

与土地交易规模的下降同步,房地产开发投资规模也会随之继续下行。不过受到往期开发项目投资的影响,开发投资指标存在一定滞后性,开发投资指标的调整时间会慢于新房面积、一二手房价、新开工、土地交易等指标。对标2017-2020年间的行业投资-销售数据比例来看,在房地产投资回落到与商品房销售规模更加匹配的水平之前,该指标的下行调整还将持续一到两年时间。

综上,我们对于后市给出如下判断:

展望2025年,基于岁末年初发改委、中央财办等中央部委的积极表态来看,新一年将继续用力推动房地产止跌回稳,需求侧将加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力;供给侧将合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作;行业融资方面,将继续完善房地产金融宏观审慎管理,支持房地产市场风险化解和平稳健康发展。2024年城镇化率增长0.8%,超千万的新增城镇人口,也将在需求侧为房地产带来更多刚性住房需求。在地方政府资金面持续宽松的大背景之下,各地主管部门可进一步聚焦重点板块,“从点到面”去库存稳市场,逐步实现房地产市场止跌回稳。

如广州即于年初构建完善了低效用地再开发的“1+X+N”政策体系,将全力推动125平方公里低效用地再开发,实现“政策创新+项目试点”双轮驱动,通过土地混合开发利用、用途合理转换,盘活存量土地和低效用地,也可大幅改善相关板块的库存压力和发展预期。

聚焦行业数据,基于当前中央部委和各地主管部门稳市场政策的持续,以及需求侧信心的恢复,2025年初交易量、房价、竣工等指标有望持续向好,止跌回稳的房地产市场,也将成为2025年经济发展的重要支柱:1月初金融系统多次发声,支持房地产化风险和稳市场,预计一季度商品房销售面积、金额同比降幅将大幅收窄,也会有更多城市房价指数进入止跌筑底区间。得益于地方债务压力的减轻,土地交易规模有望继续维持低位,施工面积可进一步向合理规模调降,竣工规模也有望持续向好,行业库存压力进一步减轻。新开工和开发投资方面,基于行业去库存和稳市场的阶段性任务,还将持续位于规模收缩周期,但得益于市场供求信心的止跌企稳和资金面的适度宽松,在与新房销售规模相匹配的范围内,仍有望迎来同比指标的边际改善。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。