华润置地海棠悦府(售楼处)首页网站-华润置地海棠悦府营销中心-华润置地海棠悦府欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

⚡⚡如有问题可来电咨询,线上售楼中心,预约置业顾问,一对一为您服务!

!!!温馨提示:看房烦请提前预约,错开高峰,提升看房体验,谢谢您的配合!

华润置地以城市投资运营商的角色,携其独创的片统3.0模式首次进入三亚,并落子国家海岸度假湾区——海棠湾。在与三亚市政府签下战略性合作协议的那一刻,华润置地就开始承担起海棠湾海棠河片区万亩“一湖·双环·六聚落”的片区统筹开发治理的大格局。

在这片万亩湖、海片统中,华润置地正一步步兑现当初的承诺:以沉淀十余载片区统筹先进经验,为国家海岸海棠湾臻造一座万亩滨海都会;从蓝图到兑现,仅仅两年,华润置地让数个超级IP落地海棠湾。

本次水上运动中心与华润海棠悦府二期,便是助力三亚构建世界度假消费中心的又一锚点。

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

海棠湾的规划建设承载着国家级的战略落地的使命,根据海棠湾国家海岸的控规,海棠湾将形成以环海岸酒店带为支撑的总体空间结构,是大滨海主线的重要一环。

首期投资高达2000亿元,打造的是具有海南岛名片属性的集众多优势资源于一身的高端综合性湾区。

目前根据政策性规划,海棠湾区也已经形成了“一点、一带、一中心,两级配套”的发展布局。

“一点”即国家5A级景区的蜈支洲岛;“一带”即:滨海酒店带,规划总计32家星级酒店;“一中心”是指,以人大附中及掌心湖区域的高端住宅区;“两极配套”是指北侧的以国际免税店及未来待开业的大众型销费商业聚集区,被定义为多元文化度假区;以及南侧的以301医院为核心的高端康养配套。

华润置地在三亚海棠湾的片统3.0模式,着力打造万亩“一湖·双环·六聚落”格局,整体规划设计对标新加坡及迈阿密。未来,该片区将成为一个多元产业集核。

比如围绕海棠河岸、依托湿地最大水面,打造以疗养、运动、生态为核心的国际级水湾(该区域共计2612亩面积,15公里指状湿地水岸+6公里海棠河水岸)等。

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

环湖大生态建设体系分为南湾、北湾、掌心湖区三区。其中从南湾以田园生态体验为主,北湾依托健康板块的配套打造运动疗养,掌心湖区域围绕万象城打造多文化艺术结合的活力中心。

北侧是以超级万象城为中心的大消费区域,包含集中商业及一个街区式商业,即超级万象城和琼州记忆主题街区、文化部落,以及高端酒店、度假村等。万象商业规划约85万平方米,是华润万象体系中规模最大,业态最丰富,以体验为核心的超大体量滨海度假商业体。

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

它的面积要比三亚免税城一二期+未来的太古里、宽窄巷子、珠宝金街加起来还要大。

西侧区域的健康板块,规划有高端疗养中心,生命科学研究、医疗美容中心等丰富的健康业态的集合,以及健康产城公园、体育馆等配套;以及一些国际性企业的专业培训中心,高端艺术中心等。

“绝版”高端住宅产品

“我们打造了一条路、一缕光、一片海、一卷浪、一脚沙子、一盏灯、一场雨的切片式度假场景。”在11月16日的海棠悦府二期新产品发布会,资深置业顾问这样向客人描述一种惬意的生活场景。

其实,这一生活场景已经开始在海棠河片区已得以呈现。

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

海棠悦府二期占地9.2万平方米(约138亩),总建筑面积约26万平方米;规划14栋楼,共计约950户,均为13F-16F的小高层产品,面积约114~364平方米。

海棠悦府二期是华润置地旅度2.0产品系的升级之作,依托地块外部山、田、河、海的自然景观资源,结合内部的景观打造,力争追求每一户住宅内外部景观资源最大化。

优质的物业服务是不动产资产增值保值的重要一项指标。华润万象生活有限公司(华润万象生活,股份代号:01209.HK)便是华润置地旗下全资子公司,也是中国领先的物业管理及商业运营服务商。

三亚悦府项目,从物业的角度上,配置了全国最为顶尖的服务系统,也独创了旅度型社区的差异化的服务内容。并且,依托片区统筹及业务整合的模式之下,业主享受到的不仅仅是高端住宅的物管服务,还有未来片区内其他业态的业主专属特权。

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

——一期户型鉴赏——

【A户型】来到心灵的那片海,寻回至始如一的初心

【B户型】见过湖海山川,满足一片北纬18度的海

【C户型】略过此前的一切,在国家海岸掌舵潮向

【D户型】登岛北纬18度的海岸,接收世界奢潮的来信

华润置地海棠悦府售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南华润置地海棠悦府营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚华润置地海棠悦府销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

⚡⚡可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-902-7191

房产信息:

行业数据|房地产实现2024年初工作目标,全面进入风险化解新周期

1月17日上午,国家统计局公布了2024年宏观经济和房地产行业数据。经济层面,得益于中央及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,四季度GDP同比增长5.4%,全年GDP同比增长5%,经济社会发展主要目标任务顺利完成。

地产行业层面,也兑现了2024年初政府工作报告中的工作目标,迎来了“标本兼治化解风险”的发展新阶段。四季度以来新房销售规模持续转好,全年行业核心数据与研究中心12月月中预估数值均基本一致,岁末新房成交面积止跌,成交金额更是连续两个月回正,更多城市迎来房价转涨。得益于主管部门在供给侧的努力,全年土地成交面积与新房成交面积相若,长期库存停止增长,全年新开工规模更是低于新房销售规模,中期库存迎来历史性回落,房地产行业已经正式进入了风险化解新周期。

01

四季度以来宏观政策提振经济发展作用进一步显现,与房地产交易规模的止跌回稳同比,国民经济各项指标持续向好,四季度国民生产总值同比增长5.4%,拉动全年GDP增速达到5.0%,完成2024年初定下的经济发展主要目标任务。

整体来看,第一,工业生产增势较好,装备制造业和高技术制造业增长较快。12月份,规模以上工业增加值同比实际增长6.2%,比上月加快0.8个百分点,环比增长0.64%。全年规模以上工业增加值比上年增长5.8%,其中装备制造业增加值增长7.7%,高技术制造业增加值增长8.9%,增速分别快于规模以上工业1.9、3.1个百分点。第二,市场销售保持增长,固定资产投资规模扩大,货物进出口较快增长。全年社会消费品零售总额487895亿元,比上年增长3.5%。12月份,社会消费品零售总额45172亿元,同比增长3.7%,同比增速较上月加快0.7个百分点。全年全国固定资产投资(不含农户)514374亿元,比上年增长3.2%;扣除房地产开发投资,全国固定资产投资增长7.2%。全年货物进出口总额438468亿元,比上年增长5.0%。第三,就业形势总体稳定,城镇调查失业率下降。全年全国城镇调查失业率平均值为5.1%,比上年下降0.1个百分点。第四,居民收入继续增加,人口总量有所减少,城镇化率继续提高。全年全国居民人均可支配收入41314元,比上年名义增长5.3%,扣除价格因素实际增长5.1%。年末全国人口¹14亿人,比上年末减少139万人。从城乡构成看,城镇常住人口94350万人,比上年末增加1083万人,城镇化率为67.00%,比上年末提高0.84个百分点。

从12月金融数据来看,M1同比下降1.4%,跌幅收窄2.3个百分点,M2同比增速上升至7.3%。本月M1、M2同比走势均有所向好,且M1-M2增速差距减小至8.7百分点,为2024年下半年以来新低,居民消费意愿有所好转。2024年以来,央行推出了3000亿元保障性住房再贷款,取消房贷利率政策下限,并推动再度降低存量房贷利率,居央行披露数据,每年可减少借款人房贷利息支出约1500亿元。12月个人房贷利率约为3.11%,同比下降0.88个百分点。得益于贷款利息负担压力的减轻,以及楼市成交的回暖,12月居民中长期贷款增长2.25万亿元,较11月同比增量扩大约1400亿元,延续了四季度以来的持续回升之势。

需要额外说明的是,因央行修改M1统计口径,将个人活期存款、非银行支付机构客户备付金纳入其中,并会在2025年2月正式公布并修订2024年相关数据,届时历史数据也将有所变化。

12月末,广义货币(M2)余额313.53万亿元,同比增长7.3%。狭义货币(M1)余额67.1万亿元,同比下降1.4%。流通中货币(M0)余额12.82万亿元,同比增长13%。全年净投放现金1.47万亿元。月末人民币贷款余额255.68万亿元,同比增长7.6%。2024年末社会融资规模存量为408.34万亿元,同比增长8%。

02

12月,新房市场交易数据持续向好。一二线城市延续了四季度以来的成交热度,上海、杭州高热不退,12月推盘均超40次且项目平均去化率持稳在六成以上。武汉、苏州、成都等12月成交规模更是大幅放量,同比增幅均超过三成,其中武汉一手房成交放量更是挤压了二手房的交易规模,12月新房开盘去化率由二成左右跃升至40%,导致12月武汉二手房成交规模出现了环比回落。

12月新建商品房销售面积1.13亿平方米,同比持平,销售额1.16万亿元,同比上升2%,岁末11月、12月连续两个月止跌。全年销售面积9.7亿平方米,成交金额9.7万亿元,分别同比下降12.9%和17.1%,分别较前10月收窄了1.4和2.1个百分点。

12月中央部委接连表态,将持续用力推动行业止跌回稳,并正式发文落实允许地方专项债用于土地储备、支持收购存量商品房用作保障房,进一步改善行业去库存预期,再加之高品质新房项目对需求侧的刺激作用,2024年12月新房市场如期迎来岁末翘尾,典型城市平均去化率达到四成,继续位于年内高位。

03

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,12月份房价下跌趋势进一步趋缓。新房价格较2021年初下降7.2%,二手房较2021年初下降16.6%。统计局发布数据显示,一二三线城市商品住宅销售价格同比降幅均继续收窄。一手房价同比下降3.8%,降幅比上月收窄0.5个百分点。其中,北京、广州和深圳分别下降5.4%、9.1%和6.1%,上海上涨5.3%。

环比变动方面,一手房价平均环比降幅已低于1%,一线城市更是由上月持平转为上涨0.2%。月内上涨城市有23个,比上月增加6个其中,上海和深圳分别上涨0.5%和0.2%。二手房价环比下降0.3%,月内上涨城市有9个,比上月减少一个。

四季度以来,新房市场信心回升表现持续强于二手房市场,“严控增量、提高质量”直接推动了住宅供给侧的更新换代,各项去库存举措的有力推行,不断修正市场的供求预期,以大露台、高实得率为卖点的“四代宅”新房产品,大大提升了购房者的获得感,“以旧换新”、税费减免、利率调整等稳市场政策,也切切实实降低了购房者的支出负担。2024年四季度以来新房成交规模占比持续上升,一手房房价指数率先回暖,如上海、深圳、成都、杭州等核心城市房价更是连续两个月环比回升。

04

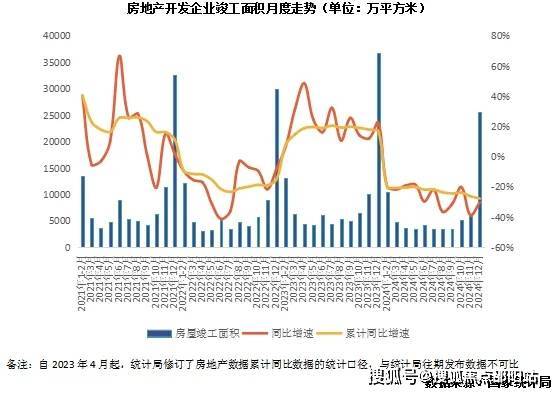

2024年全年,房地产开发企业房屋施工面积73亿平方米,同比下降12.7%,其中,住宅施工面积51亿平方米,同比下降13.1%。房屋新开工面积7.4亿平方米,同比下降23%,其中,住宅新开工面积5.4亿平方米,同比下降23.0%。房屋竣工面积7.4亿平方米,同比下降27.7%,其中住宅竣工面积5.4亿平方米,同比下降27.4%。

12月新开工面积6585万平方米,环比上升8%,连续两个月环比回升,同比下降23%,降幅较上月缩小。不过对比新房交易来看,新开工仍然持续低于行业销售规模。得益于中央和地方主管部门在供给侧的努力,2024年行业库存新增速度明显放缓,全年新开工面积仅为新房销售面积的四分之三,中期库存持续回落,已然正式进入了去库存周期。

12月房企竣工面积为2.6亿平方米,如期迎来岁末翘尾,同比下降30.4%,降幅较11月收窄了8.4个百分点。全年竣工面积7.4亿平方米,同比下降27.7%。因2023年保交楼导致指标基数较高,2024年以来竣工面积持续同比回落,但也完成了年初既定任务。2024年12月末召开的全国住房城乡建设工作会议指出,2024年已交付住房338万套,完成既定目标。且竣工面积与新开工面积规模持平,再加之盘活闲置用地等举措的推进,将促进行业施工规模加速下降,2025年库存压力持续减轻。

05

2024年,全国房地产开发投资10万亿元,同比下降10.6%,降幅较前11月扩大0.2个百分点。单月来看,房企开发投资6646亿元,环比下降9.3%。

12月土地投资规模如期迎来岁末翘尾,单月土地成交建面3.3亿平方米,环比上涨97%,同比下降12%,自2024年四季度以来,土地成交建面同比降幅已经连续3个月维持在一成左右,较前三季度20%以上的降幅明显收窄。全年成交方面,与克而瑞研究中心预计结果一致,2024年全国经营性土地成交建面11.3亿平方米,同比下降16%。

对标9.7亿平方米的商品房成交面积来看,2024年房地产一二级市场交易规模已然基本持平,考虑到土地成交中还有很大一部分的租赁、自持等不可售部分、以及合理范围内的尾盘比例,有效新增建面已然小于行业销售规模,房地产市场已经正式进入了去库存周期。再加之2025年盘活闲置土地、收购存量商品房用作保障房等举措的推进,以及地方融资上限的进一步放宽,地方政府对于土地财政依赖度的减小,将有助于土地出让规模进一步下降。

与土地交易规模的下降同步,房地产开发投资规模也会随之继续下行。不过受到往期开发项目投资的影响,开发投资指标存在一定滞后性,开发投资指标的调整时间会慢于新房面积、一二手房价、新开工、土地交易等指标。对标2017-2020年间的行业投资-销售数据比例来看,在房地产投资回落到与商品房销售规模更加匹配的水平之前,该指标的下行调整还将持续一到两年时间。

综上,我们对于后市给出如下判断:

展望2025年,基于岁末年初发改委、中央财办等中央部委的积极表态来看,新一年将继续用力推动房地产止跌回稳,需求侧将加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力;供给侧将合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作;行业融资方面,将继续完善房地产金融宏观审慎管理,支持房地产市场风险化解和平稳健康发展。2024年城镇化率增长0.8%,超千万的新增城镇人口,也将在需求侧为房地产带来更多刚性住房需求。在地方政府资金面持续宽松的大背景之下,各地主管部门可进一步聚焦重点板块,“从点到面”去库存稳市场,逐步实现房地产市场止跌回稳。

如广州即于年初构建完善了低效用地再开发的“1+X+N”政策体系,将全力推动125平方公里低效用地再开发,实现“政策创新+项目试点”双轮驱动,通过土地混合开发利用、用途合理转换,盘活存量土地和低效用地,也可大幅改善相关板块的库存压力和发展预期。

聚焦行业数据,基于当前中央部委和各地主管部门稳市场政策的持续,以及需求侧信心的恢复,2025年初交易量、房价、竣工等指标有望持续向好,止跌回稳的房地产市场,也将成为2025年经济发展的重要支柱:1月初金融系统多次发声,支持房地产化风险和稳市场,预计一季度商品房销售面积、金额同比降幅将大幅收窄,也会有更多城市房价指数进入止跌筑底区间。得益于地方债务压力的减轻,土地交易规模有望继续维持低位,施工面积可进一步向合理规模调降,竣工规模也有望持续向好,行业库存压力进一步减轻。新开工和开发投资方面,基于行业去库存和稳市场的阶段性任务,还将持续位于规模收缩周期,但得益于市场供求信心的止跌企稳和资金面的适度宽松,在与新房销售规模相匹配的范围内,仍有望迎来同比指标的边际改善。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。