聚亿椰海锦城(售楼处)首页网站-聚亿椰海锦城营销中心-聚亿椰海锦城欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

⚡⚡如有问题可来电咨询,线上售楼中心,预约置业顾问,一对一为您服务!

!!!温馨提示:看房烦请提前预约,错开高峰,提升看房体验,谢谢您的配合!

聚亿·椰海锦程|WORLD BAY INSIDE THE PARK

世界湾·公园里·纯板住区三亚精装瞰海实景现房|建筑面积约116-139㎡纯板大平层

【项目概况】

💎项目名: 聚亿 · 椰海锦程

🏅开发商: 海南聚成置业有限公司

🌎项目用地: 约60亩

🏙总建筑面积: 约13.6万㎡

🎈容积率: 2.5

🌿绿地率: 40%

🌟梯户比:一梯一户

🎉建筑形式: 8栋纯板住宅

🎁总户数: 764户(含43套人才房)

🌈停车位:974个(地下898个,地上76个)

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

未来价值--资本、贸易、人才、信息高度流通的开放型经济高地

到2025年,初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系。

营商环境总体达到国内一流水平,市场主体大幅增长,产业竞争力显著提升,风险防控有力有效,适应自由贸易港建设的法律法规逐步完善,经济发展质量和效益明显改善。

区域价值--三亚4.0进化论,城市向西——(西线桥头堡)

💥1.0 时代:三亚湾——综合服务主城区

💥2.0 时代:亚龙湾——国家旅游度假区

💥3.0 时代:海棠湾——国际休闲旅游度假区

💥4.0时代:崖州湾——以崖州湾科技城为主,形成科技产业集聚区和南海保障功能区

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

崖州价值--三亚崖州湾现代科技城,打造“自贸建设新标杆”

⭐海南自由贸易港13个重点园区之一;

⭐高端产业集群,高端企业、科研人才引力场,成就价值高地,未来发展前景可期;

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

🌳深海科技城:以海洋科技产业为核心,重点集聚深海科技、海洋产业和现代服务三大领域,目前央企中船重工集团、中船工业集团及中科院已经入驻深海科技城。央企中船重工重点负责深海科技城首期建设。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

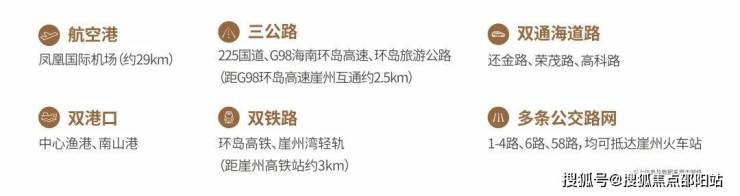

交通--湾芯路网 占据通海主干道

未来,区域内将打造甘农北路、还金路、云川路、创意路4条通海道路,项目南北两侧分别占据还金路和云川路两条通海道路,连通深海科技与南繁板块,近享两大板块繁荣。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

景观--生态宜居 活力舒居

观海公园、通海公园、滨海公园、滨河公园、中央公园、南繁公园、三角梅科博园七大公园景观环伺,环抱更多自然生活逸趣,出门即遇自然美景。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

旅游--景区云集 荟萃人文

区域内享崖州古城,及周边南山寺、大小洞天等5A级景区旅游资源,出门即度假。

科研--公建配套 科研赋能

周边全球动植物种质资源鉴定评价及确权交换中心、南繁科技城南繁博物馆、海南大学三亚南繁研究院、中国热带农业科学院三亚研究院、中国农业科学院国家南繁研究院、三亚农科院等公建配套,赋能城市更新发展,区域价值潜力无限。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

教育--学府环绕 全龄教育

近享崖州湾科技城南开小学、南开中学、上海世外附属幼儿园、科技城第一幼儿园、寰岛实验中小学等一贯制学校,现均已开始招生,教育无忧。

医疗--三甲护航 守护健康

三甲医院国康医院,共1000张床位,现已投入使用;上海交通大学医学院附属仁济医院,定位海南最大公立三甲综合医院,预计2025年投入使用,健康无忧。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

购物--商街云集,湾芯繁华

周边金茂科创荟、金茂南山荟、科尚城市广场、招商花园里等商街云集,咫尺繁华与便利,享畅快购物。

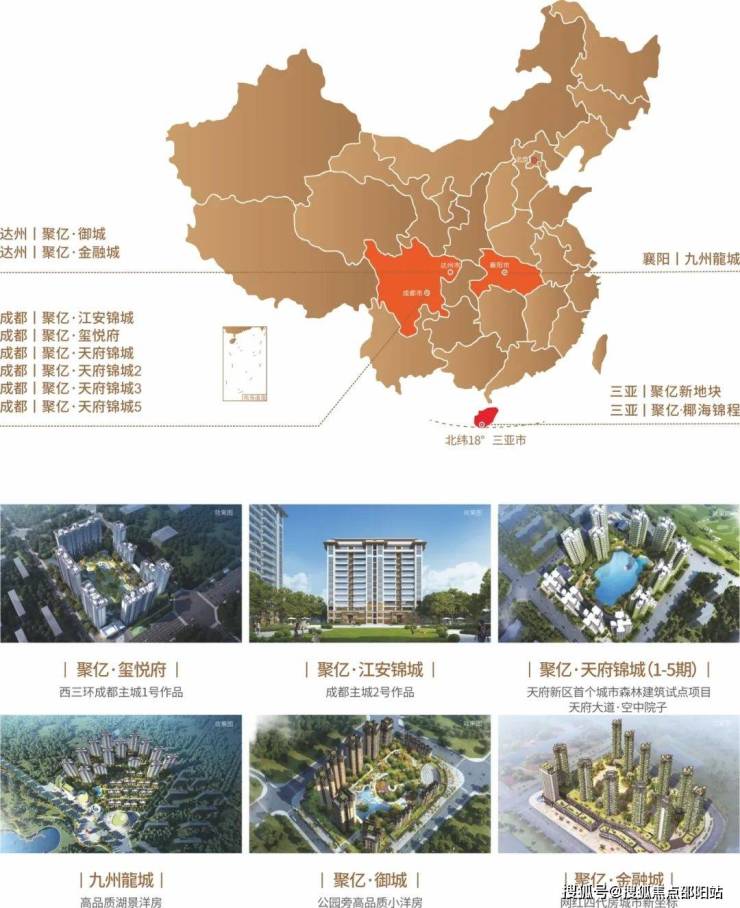

实力聚亿 | 礼献山海首筑

聚亿立足川蜀,拓展全国,累计开发面积超过300万m²。2023年乘势自贸港发展,落子北纬18°时代热土三亚崖州湾科技城,匠心精筑山海品质之作——聚亿·椰海锦程,布局发展新篇,迭代产品升级,助力自贸发展。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

科技游艇风 全铝板玻璃幕墙

科技与游艇曲线精妙融合,共同勾勒出城市永恒而迷人的天际线。铝板材质坚固且耐腐蚀,能够抵御岁月的侵蚀与恶劣天气的考验。玻璃慕墙则增添了建筑的通透感与现代气息,与周边环境相互映照,形成独特的视觉景观。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

贝尔高林国际大师 匠造园林

贝尔高林国际大师级团队在艺境园林打造上独树一帜。优势显著,经验横跨全球项目,专业涵盖多元领域,理念紧跟前沿。设计上,深度融合自然与人文,巧妙构建空间层次与流动性,精雕细琢每处细节。

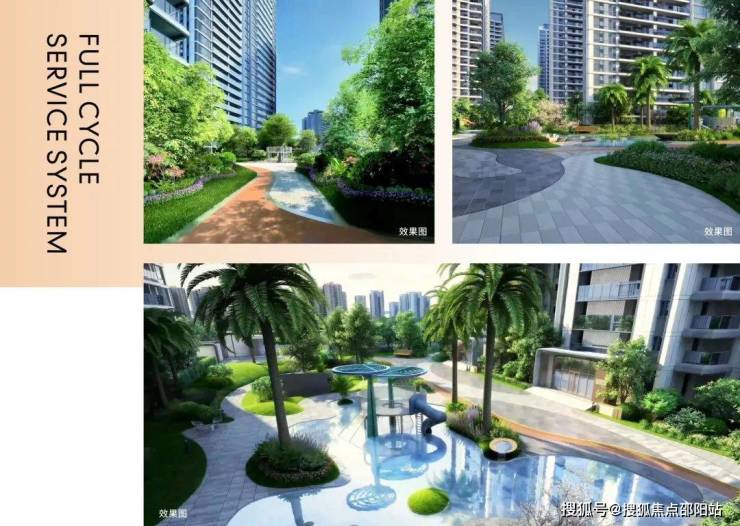

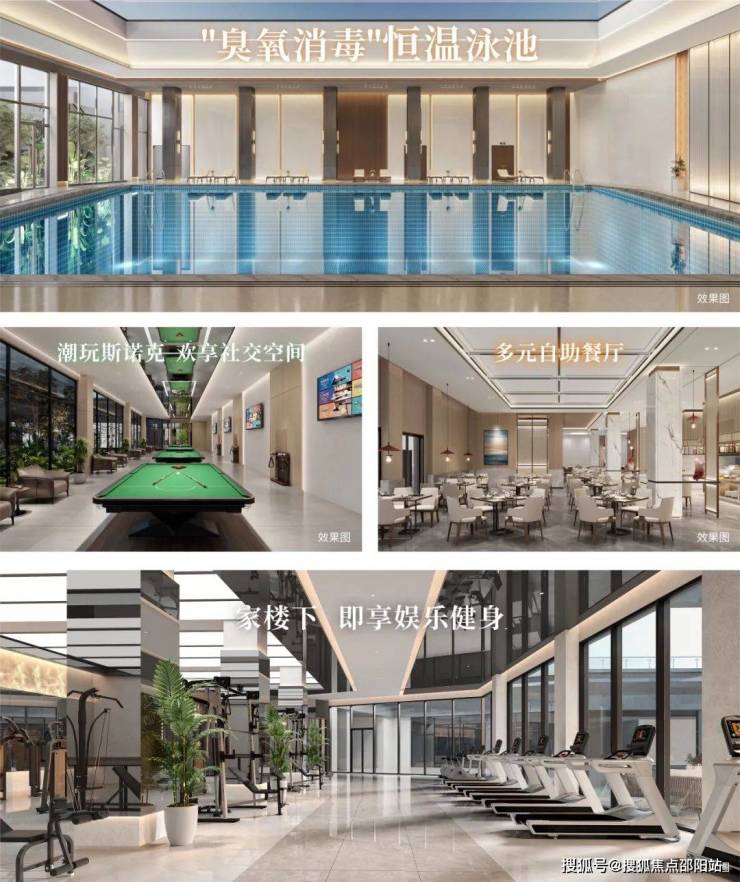

多元生活配套,下楼即享缤纷

项目内部配有集高端餐饮、生活健身、恒温泳池、超市、书吧、茶室、育儿、休闲娱乐等多元业态于一体的约5600平生活配套,满足吃喝娱购、友邻欢聚、亲子陪伴、圈层社交等复合需求,打造乐活场城,注入生活精彩。

超高得房率 区域装标最高

以精妙设计突破常规,超高得房率称霸区域,让购房者的每一分投入都化作实实在在的宽敞空间,尽显超高性价比。定义区域精装新高度,国际一线品牌,五星级酒店同品牌汉斯格雅、杜拉维特奢华卫浴,到方太、欧派精致厨柜厨具。

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

【纯板美宅,一梯一户私密归家】

建筑面积约116-139㎡纯板式美宅,前后通透,双向采光,邀请阳光清风自然入户,约7.6米阔景阳台,尽赏公园曼妙美景。一梯一户,专属电梯入户,一键直达家门,私密、独享、尊贵,匹配层峯人居的归家仪式和舒适体验。

★★★★★★ 116㎡三房两厅两卫 ★★★★★★

★★★★★★ 131㎡四房两厅两卫 ★★★★★★

★★★★★★ 139㎡四房两厅三卫 ★★★★★★

聚亿椰海锦城售楼处电话☎:400-902-7191🌟🌟🌟『已认证』

海南聚亿椰海锦城营销中心电话☎:400-902-7191🌟🌟🌟『已认证』

三亚聚亿椰海锦城销售中心电话☎:400-902-7191🌟🌟🌟『已认证』

⚡⚡可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-902-7191

房产信息:

行业数据|房地产实现2024年初工作目标,全面进入风险化解新周期

1月17日上午,国家统计局公布了2024年宏观经济和房地产行业数据。经济层面,得益于中央及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,四季度GDP同比增长5.4%,全年GDP同比增长5%,经济社会发展主要目标任务顺利完成。

地产行业层面,也兑现了2024年初政府工作报告中的工作目标,迎来了“标本兼治化解风险”的发展新阶段。四季度以来新房销售规模持续转好,全年行业核心数据与研究中心12月月中预估数值均基本一致,岁末新房成交面积止跌,成交金额更是连续两个月回正,更多城市迎来房价转涨。得益于主管部门在供给侧的努力,全年土地成交面积与新房成交面积相若,长期库存停止增长,全年新开工规模更是低于新房销售规模,中期库存迎来历史性回落,房地产行业已经正式进入了风险化解新周期。

01

四季度以来宏观政策提振经济发展作用进一步显现,与房地产交易规模的止跌回稳同比,国民经济各项指标持续向好,四季度国民生产总值同比增长5.4%,拉动全年GDP增速达到5.0%,完成2024年初定下的经济发展主要目标任务。

整体来看,第一,工业生产增势较好,装备制造业和高技术制造业增长较快。12月份,规模以上工业增加值同比实际增长6.2%,比上月加快0.8个百分点,环比增长0.64%。全年规模以上工业增加值比上年增长5.8%,其中装备制造业增加值增长7.7%,高技术制造业增加值增长8.9%,增速分别快于规模以上工业1.9、3.1个百分点。第二,市场销售保持增长,固定资产投资规模扩大,货物进出口较快增长。全年社会消费品零售总额487895亿元,比上年增长3.5%。12月份,社会消费品零售总额45172亿元,同比增长3.7%,同比增速较上月加快0.7个百分点。全年全国固定资产投资(不含农户)514374亿元,比上年增长3.2%;扣除房地产开发投资,全国固定资产投资增长7.2%。全年货物进出口总额438468亿元,比上年增长5.0%。第三,就业形势总体稳定,城镇调查失业率下降。全年全国城镇调查失业率平均值为5.1%,比上年下降0.1个百分点。第四,居民收入继续增加,人口总量有所减少,城镇化率继续提高。全年全国居民人均可支配收入41314元,比上年名义增长5.3%,扣除价格因素实际增长5.1%。年末全国人口¹14亿人,比上年末减少139万人。从城乡构成看,城镇常住人口94350万人,比上年末增加1083万人,城镇化率为67.00%,比上年末提高0.84个百分点。

从12月金融数据来看,M1同比下降1.4%,跌幅收窄2.3个百分点,M2同比增速上升至7.3%。本月M1、M2同比走势均有所向好,且M1-M2增速差距减小至8.7百分点,为2024年下半年以来新低,居民消费意愿有所好转。2024年以来,央行推出了3000亿元保障性住房再贷款,取消房贷利率政策下限,并推动再度降低存量房贷利率,居央行披露数据,每年可减少借款人房贷利息支出约1500亿元。12月个人房贷利率约为3.11%,同比下降0.88个百分点。得益于贷款利息负担压力的减轻,以及楼市成交的回暖,12月居民中长期贷款增长2.25万亿元,较11月同比增量扩大约1400亿元,延续了四季度以来的持续回升之势。

需要额外说明的是,因央行修改M1统计口径,将个人活期存款、非银行支付机构客户备付金纳入其中,并会在2025年2月正式公布并修订2024年相关数据,届时历史数据也将有所变化。

12月末,广义货币(M2)余额313.53万亿元,同比增长7.3%。狭义货币(M1)余额67.1万亿元,同比下降1.4%。流通中货币(M0)余额12.82万亿元,同比增长13%。全年净投放现金1.47万亿元。月末人民币贷款余额255.68万亿元,同比增长7.6%。2024年末社会融资规模存量为408.34万亿元,同比增长8%。

02

12月,新房市场交易数据持续向好。一二线城市延续了四季度以来的成交热度,上海、杭州高热不退,12月推盘均超40次且项目平均去化率持稳在六成以上。武汉、苏州、成都等12月成交规模更是大幅放量,同比增幅均超过三成,其中武汉一手房成交放量更是挤压了二手房的交易规模,12月新房开盘去化率由二成左右跃升至40%,导致12月武汉二手房成交规模出现了环比回落。

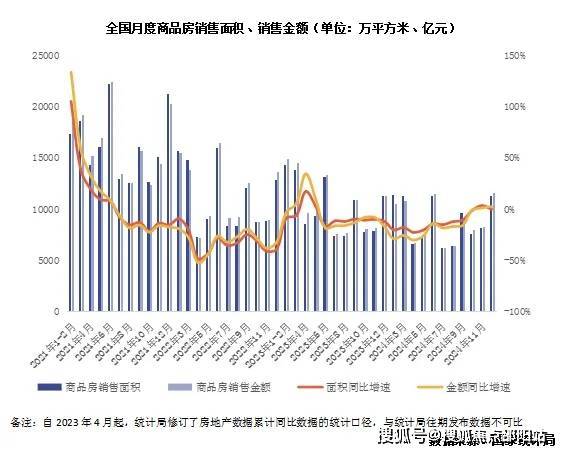

12月新建商品房销售面积1.13亿平方米,同比持平,销售额1.16万亿元,同比上升2%,岁末11月、12月连续两个月止跌。全年销售面积9.7亿平方米,成交金额9.7万亿元,分别同比下降12.9%和17.1%,分别较前10月收窄了1.4和2.1个百分点。

12月中央部委接连表态,将持续用力推动行业止跌回稳,并正式发文落实允许地方专项债用于土地储备、支持收购存量商品房用作保障房,进一步改善行业去库存预期,再加之高品质新房项目对需求侧的刺激作用,2024年12月新房市场如期迎来岁末翘尾,典型城市平均去化率达到四成,继续位于年内高位。

03

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,12月份房价下跌趋势进一步趋缓。新房价格较2021年初下降7.2%,二手房较2021年初下降16.6%。统计局发布数据显示,一二三线城市商品住宅销售价格同比降幅均继续收窄。一手房价同比下降3.8%,降幅比上月收窄0.5个百分点。其中,北京、广州和深圳分别下降5.4%、9.1%和6.1%,上海上涨5.3%。

环比变动方面,一手房价平均环比降幅已低于1%,一线城市更是由上月持平转为上涨0.2%。月内上涨城市有23个,比上月增加6个其中,上海和深圳分别上涨0.5%和0.2%。二手房价环比下降0.3%,月内上涨城市有9个,比上月减少一个。

四季度以来,新房市场信心回升表现持续强于二手房市场,“严控增量、提高质量”直接推动了住宅供给侧的更新换代,各项去库存举措的有力推行,不断修正市场的供求预期,以大露台、高实得率为卖点的“四代宅”新房产品,大大提升了购房者的获得感,“以旧换新”、税费减免、利率调整等稳市场政策,也切切实实降低了购房者的支出负担。2024年四季度以来新房成交规模占比持续上升,一手房房价指数率先回暖,如上海、深圳、成都、杭州等核心城市房价更是连续两个月环比回升。

04

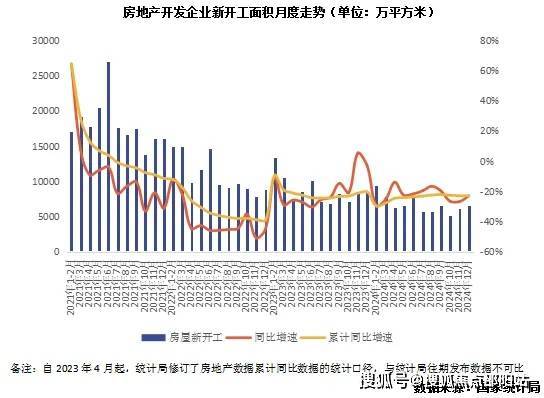

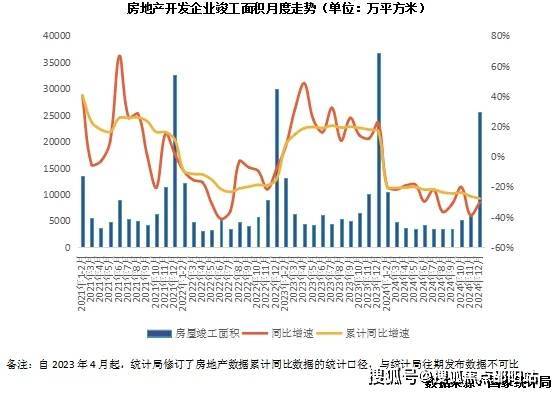

2024年全年,房地产开发企业房屋施工面积73亿平方米,同比下降12.7%,其中,住宅施工面积51亿平方米,同比下降13.1%。房屋新开工面积7.4亿平方米,同比下降23%,其中,住宅新开工面积5.4亿平方米,同比下降23.0%。房屋竣工面积7.4亿平方米,同比下降27.7%,其中住宅竣工面积5.4亿平方米,同比下降27.4%。

12月新开工面积6585万平方米,环比上升8%,连续两个月环比回升,同比下降23%,降幅较上月缩小。不过对比新房交易来看,新开工仍然持续低于行业销售规模。得益于中央和地方主管部门在供给侧的努力,2024年行业库存新增速度明显放缓,全年新开工面积仅为新房销售面积的四分之三,中期库存持续回落,已然正式进入了去库存周期。

12月房企竣工面积为2.6亿平方米,如期迎来岁末翘尾,同比下降30.4%,降幅较11月收窄了8.4个百分点。全年竣工面积7.4亿平方米,同比下降27.7%。因2023年保交楼导致指标基数较高,2024年以来竣工面积持续同比回落,但也完成了年初既定任务。2024年12月末召开的全国住房城乡建设工作会议指出,2024年已交付住房338万套,完成既定目标。且竣工面积与新开工面积规模持平,再加之盘活闲置用地等举措的推进,将促进行业施工规模加速下降,2025年库存压力持续减轻。

05

2024年,全国房地产开发投资10万亿元,同比下降10.6%,降幅较前11月扩大0.2个百分点。单月来看,房企开发投资6646亿元,环比下降9.3%。

12月土地投资规模如期迎来岁末翘尾,单月土地成交建面3.3亿平方米,环比上涨97%,同比下降12%,自2024年四季度以来,土地成交建面同比降幅已经连续3个月维持在一成左右,较前三季度20%以上的降幅明显收窄。全年成交方面,与克而瑞研究中心预计结果一致,2024年全国经营性土地成交建面11.3亿平方米,同比下降16%。

对标9.7亿平方米的商品房成交面积来看,2024年房地产一二级市场交易规模已然基本持平,考虑到土地成交中还有很大一部分的租赁、自持等不可售部分、以及合理范围内的尾盘比例,有效新增建面已然小于行业销售规模,房地产市场已经正式进入了去库存周期。再加之2025年盘活闲置土地、收购存量商品房用作保障房等举措的推进,以及地方融资上限的进一步放宽,地方政府对于土地财政依赖度的减小,将有助于土地出让规模进一步下降。

与土地交易规模的下降同步,房地产开发投资规模也会随之继续下行。不过受到往期开发项目投资的影响,开发投资指标存在一定滞后性,开发投资指标的调整时间会慢于新房面积、一二手房价、新开工、土地交易等指标。对标2017-2020年间的行业投资-销售数据比例来看,在房地产投资回落到与商品房销售规模更加匹配的水平之前,该指标的下行调整还将持续一到两年时间。

综上,我们对于后市给出如下判断:

展望2025年,基于岁末年初发改委、中央财办等中央部委的积极表态来看,新一年将继续用力推动房地产止跌回稳,需求侧将加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力;供给侧将合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作;行业融资方面,将继续完善房地产金融宏观审慎管理,支持房地产市场风险化解和平稳健康发展。2024年城镇化率增长0.8%,超千万的新增城镇人口,也将在需求侧为房地产带来更多刚性住房需求。在地方政府资金面持续宽松的大背景之下,各地主管部门可进一步聚焦重点板块,“从点到面”去库存稳市场,逐步实现房地产市场止跌回稳。

如广州即于年初构建完善了低效用地再开发的“1+X+N”政策体系,将全力推动125平方公里低效用地再开发,实现“政策创新+项目试点”双轮驱动,通过土地混合开发利用、用途合理转换,盘活存量土地和低效用地,也可大幅改善相关板块的库存压力和发展预期。

聚焦行业数据,基于当前中央部委和各地主管部门稳市场政策的持续,以及需求侧信心的恢复,2025年初交易量、房价、竣工等指标有望持续向好,止跌回稳的房地产市场,也将成为2025年经济发展的重要支柱:1月初金融系统多次发声,支持房地产化风险和稳市场,预计一季度商品房销售面积、金额同比降幅将大幅收窄,也会有更多城市房价指数进入止跌筑底区间。得益于地方债务压力的减轻,土地交易规模有望继续维持低位,施工面积可进一步向合理规模调降,竣工规模也有望持续向好,行业库存压力进一步减轻。新开工和开发投资方面,基于行业去库存和稳市场的阶段性任务,还将持续位于规模收缩周期,但得益于市场供求信心的止跌企稳和资金面的适度宽松,在与新房销售规模相匹配的范围内,仍有望迎来同比指标的边际改善。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。