2024金地环湾城(售楼处)首页网站-金地环湾城欢迎您-金地环湾城楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

位于福田区核心地段红树林片区,由金地集团和福田投控联袂打造,涵盖塔尖住宅、高端公寓、红岭旗舰红树林校区、顶奢嘉佩乐酒店、商务地标、绿地公园、漫调商业和文化艺术八大业态。项目住宅部分提供多种户型,内部规划有丰富的配套设施。

这座体量超百万平米的综合体大城,融合了垂直生态、微缩城市八大业态,集住宅、商办、教育、绿地等多元化功能于一体。在这里,人们可以享受到从购物、办公到休闲、教育的一站式服务,实现城市生活的完美融合。金地环湾城以其卓越的品质和丰富的业态,成为了福田改善型置业的标杆之作。

在建筑设计上,金地环湾城邀请了全球知名的设计团队倾力打造。Foster + Partners以其独特的设计理念和丰富的实践经验,为项目标塔注入了现代与艺术的灵魂。

而LEAD8则以其在国内商业设计领域的领先地位,为项目带来了高端、时尚的购物体验。此外,项目的建筑、景观、学校设计分别由CUBE、LCO和AEDAS等国际知名公司操刀,确保了项目的品质和品味。

金地环湾城不仅注重外部环境的营造,更在内部空间设计上追求创新与独特。住宅部分强调愉悦、舒适与亲和的居住氛围,通过精致的室内设计和舒适的居住空间,让人们感受到家的温馨与惬意。商业部分则采用“多重森林”的设计理念,将商业空间与自然环境相融合,打造出绿色、生态的购物环境。

为了打造全球潮流都会魅力场,金地环湾城将“公园”作为中心灵感,将商业休闲与文化艺术空间的开发与生态园林相结合。

近万平米绿地公园不仅为居民提供了休闲娱乐的好去处,更成为了城市与自然间的融合共生之地。在这里,人们可以举办各种公共活动,如电影放映、露营、小型音乐会等,感受自然与城市的和谐共生。

项目基本信息

【开发商】金地集团、福田建设集团

【项目地址】福强路与沙嘴路交汇处

【占地面积】约9.6万平米

【总建筑面积】103万平方米

【建筑类型】住宅、公寓、酒店、商业、办公

【物业公司】金地物业

【物业费】8.9元/平/月

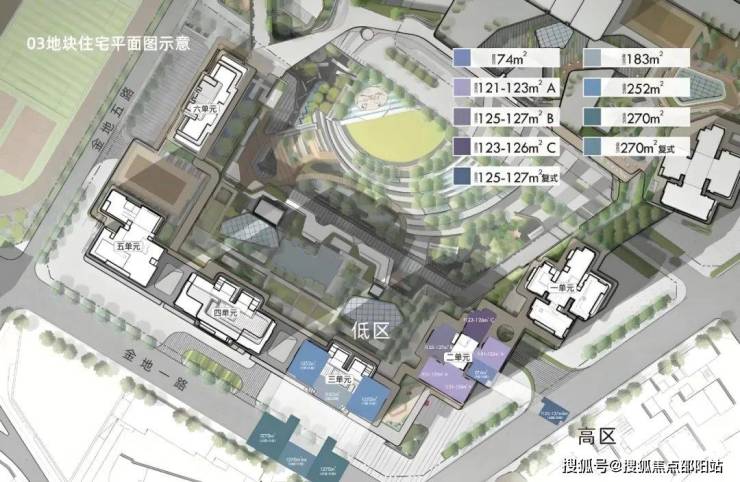

【楼栋数】6栋

【总户数】约850(03地块)

【产品面积段】建面约125-270㎡

【梯户比】4挮6户、4梯3户

【容积率】8.6

【绿化率】23 %

【使用率】72%

【车位比】1:1.17

【楼层高】住宅最高60层

【层高】都在3m以上,大户型层高达到3.3-3.5m

【交楼时间】2025年底

【交付标准】精装交楼

【产权年限】70年

【项目卖点】

①西南朝向,看海景和红树湾生态湿地;项目投资大,品质值得期待

②学校,红岭集团学校

交通配套

双地铁线:7号线双地铁口优势;22号线双地铁上沙交汇站(规划中),1站直达香蜜湖新金融中心与河套深港创新合作区。

超级口岸:皇岗口岸深度改造,深港唯一24小时陆路通关口岸,3城轨+2地铁,迅捷连通深港河套两地。

联港通沪:沪深高速磁悬浮规划,约2.5h通达沪深,链接“上广深港”南中国超级都会群。

城际轨道:全面覆盖广深科技创新走廊的穗莞深城际铁路,贯通大湾区重要科技核芯;深广中轴城际铁路,直连广深城市中心;香港北环支线,再添深港连通新轨道,便利畅达尖沙咀。

商业配套

打造建面约15万平米的全球潮流都会魅力场,以“公园”作为中心迸发灵感,将商业休闲与文化艺术空间的开发与生态园林结合,形成自然与建筑融合共生的环境,体验“漫调生活”的都会魅力场。

教育配套

邀请全球TOP10设计事务所AEDAS操刀设计,斥重金倾力打造全国领先的九年一贯制72班学校,尽享12年家门口目送式上学便利,以国际化视野,培养面向未来的菁英人才。

生态配套

近万平米绿地公园,自然生态中构建城市潮流文化新社交Party空间,打造城市与自然间的融合共生,在跨界、漫调文化发生地中,共同探索自然乐趣。

产品优势

环湾奢居 私享精粹

约200m超高层视野下的天际居所,私享珍罕城市山海美景,高端服务与精粹配套,打造环湾顶点之上的滨海都会生活范本。

山海通廊 垂直生态

外部悦享山海通廊五重自然生态,内部坐拥近万平米绿地公园、首创生态花园式商业mall、4层新加坡臻境之森私家花园、41层约150米空中生态庭院、以及健康生态的家,由外而内创新打造让都会触摸自然的全球生活范本。

户型鉴赏

2房2厅1卫75㎡

4房2厅2卫125㎡

4房2厅2卫125㎡

4房2厅3卫183㎡

5房2厅4卫253㎡

5房2厅4卫270㎡

不受购房限制和贷款限制的约束

相较于其他物业类型

公寓的优势尤为突出

凭借租金回报率高、流通性与避险能力强

现如今,公寓成为了

购房者和投资者的重点关注对象

当公寓叠加住宅的居住属性

“宅里宅气”的金地环湾城环湾·领寓

除了拥有深圳精英圈层的隐秘与奢华

还将呈现出怎样

不同于普通公寓的理想生活蓝图?

“宅”里“宅”气

这是来自环湾·领寓的自信

目前深圳市场上公寓产品种类极为丰富,在各项目之间的竞争中,最终的赢家将以敢于以突破取胜。

不局限于任何既定规则给公寓带来的定义,拥有八大业态的金地环湾城总能给深圳带来惊喜。

7月,金地环湾城环湾·领寓实体样板间正式与公众见面,亲临现场就能感受到,环湾·领寓自带“天花板”级别品质的自信。

聚合河套深港科创合作区与香蜜湖新金融中心实现深港互融,尽享国际级红树林湿地公园、香港米埔自然保护区两大湿地景观。

在环湾·领寓享受日常出行的便捷与从容,体验与城市繁华万象的紧密联系。

开窗就能体验深港超级湾城市最佳看台的绝美景观,都市繁华与自然生态都是窗前的点缀,这不仅仅只是对豪华居所的执着追求,更是身份的象征,自然也成为了也是资产价值的风向标。

建面约240㎡户型阳台景观实拍图

这一次,金地环湾城环湾·领寓将目光聚焦在了公寓的居住舒适度上。

当公寓回归了居住属性,从市场中突围而出的环湾·领寓给深圳置业者们带来了一条新思路。

区别于以写字楼为改造对象的公寓产品,环湾·领寓显现得有些“宅里宅气”:自设计以来便对标类住宅标准,是70年产权,通燃气自带观景大阳台,最高层高约3.6米深圳公寓最高标准的“真公寓”,打破了人们对公寓的固有印象。

在售03地块T11、T12建面约165-239-240-260-290㎡产品,更是全大户型设计,不仅居住圈层更加纯粹,更是突出了环湾领寓“深港无界 揽海私寓”的独特定位,在天际线之上为深圳精英圈层提供了理想生活样本。

点击可查看大图

建面约165-260㎡户型图

“宅”出新意

“寓”见理想生活的另一种可能

顶层代表的不仅是居住的高度,更是理想生活的最高设计方式,而独属于公寓的灵活感成为了以居住导向为目标的加持下所展现出的新的亮点,足以让居住者释放自己的想象力。

千人千面,在指定的空间内创作出无限可能性,环湾·领寓也为居住者个性化的生活方式提供了展现基础。

建面约239㎡户型实拍

拥有一间属于自己的小工作间,或许是许多来深创业者的第一个小目标。阔绰的尺度足以偶尔邀请合作伙伴前来探讨。

在绝对的城市中心,环湾·领寓能够提供的不仅仅是惬意舒适满分,更实现了居住与办公两个功能的复合,一下就能解决两个问题,享受自行把握时间,在家工作的便利。

建面约165㎡户型实拍

汇聚一切极致的城市中心资源,超越平凡的界限。

在对理想生活的无尽探索中,金地环湾城环湾·领寓突破想象,展现出的是全球先驱生活方式,自是目前深圳公寓产品中当之无愧的“自住王”。

免责声明:

房产信息:

市场月报|10月供应新低而成交环增44%,一线政策利好显著放量(2024年10月)

得益于新政利好和房企大折扣力度促销积极“自救”,10月新房供应回落近4成而成交延续U型走势达到年内次高,10月单月成交环比上涨44%,较三季度月均上45%。二手房成交走强,环比上升25%,同比增18%,前10月累计同比与去年持平。土地成交规模延续同比下行,热度略有回落,10月平均溢价率3.8%,较上月全月下降0.3个百分点。

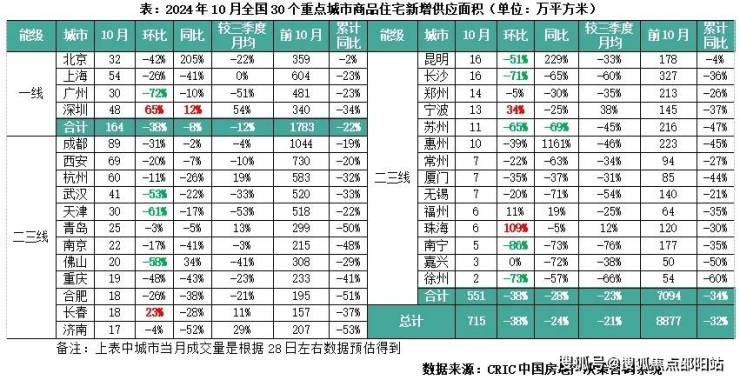

01新增供应

10月供应规模阶段性回落,不及三季度月均。30个重点城市新增供应715万平方米,环比下降38%,同比下降24%,与三季度月均相比降幅21%,前10月累计同比降幅为32%。

一线供应大幅回落,回归7-8月水平。4个一线城市整体预计供应面积164万平方米,环比下降38%,同比下降8%,较三季度月均水平降幅达12%。仅深圳一城同环比齐增12%和65%,较三季度月均增幅高达54%,基于新政后市场良好的反馈,叠加上月基数较低,房企普遍加强了推盘节奏,整体供应量稳中有增。上海、广州同环比齐降;北京因去年基数较低同比倍增,前10月累计同比降幅仅为2%。

二三线城市供应跌幅不及一线,累计同比降幅仍在3成以上。26个重点二三线城市合计供应551万平方米,环比下降38%,同比下降28%,累计同比降幅为34%。从变化情况来看,武汉、天津、佛山、昆明、长沙、苏州、南宁、徐州等城市环比降幅均超5成,对于武汉、苏州等城市而言,经历了上月供应放量,本月迎来了推盘空窗期;还有部分城市诸如昆明、南宁、徐州等因市场缓慢修复,房企推盘积极性也并不高涨。部分城市诸如长春、珠海、宁波等供应量稳中有增,主要源于上月基数较低,同比延续降势。

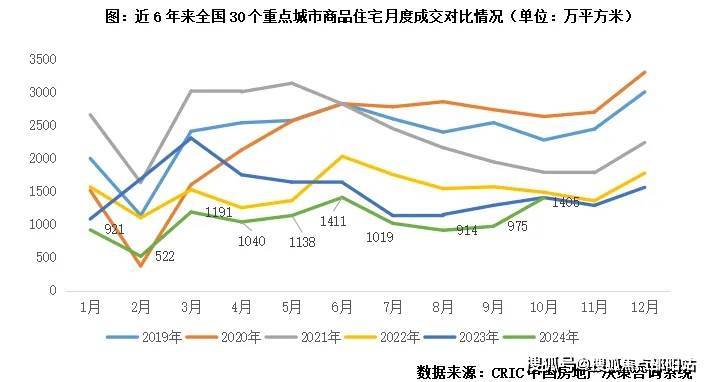

02新房成交

得益于新政持续效应和传统营销旺季,10月成交止跌企稳,延续9月回升态势,达到年内次高。据CRIC监测数据,10月30个重点城市整体成交1405万平方米,环比上涨44%,同比持平去年,与三季度月均值相比增长45%,前三季度累计同比下降30%。

一线城市是新政直接受益者,成交同环比齐增。4个一线环比上升61%,同比上升21%,较三季度月均增长49%,累计同比降幅收窄至22%。除北京同比下降外,上海、广州、深圳三个一线城市均同环比齐增,其中广州、深圳涨幅显著,环比均有7成及以上显著回升,主要源于新政刺激使得短期欲购房的存量客户加速入市,上海主要源于新政利好效应有限,叠加供给限制和二手房分流影响,新政对成交的刺激作用不如广深显著。

二三线城市成交环比增幅不及一线,同比持降,累计同比降幅显著高于一线。可以将各城市划分为以下几类:(1)成交排名居前类城市成都、武汉、天津、西安、杭州等环比持增,但同比回落,虽短期市场热度延续,但与去年同期已经不可同日而语;值得关注的是天津10月中旬全面取消限购、限价,短期内的确刺激了一波刚需刚改客群入市,使得整体楼市有企稳回升的征兆。(2)近半数弱二三线城市同环比齐增,以苏州、宁波、南京、济南、昆明、南宁、厦门、福州、佛山、惠州、常州等为典型代表,经历了前期深度调整,10月因中央新政利好维稳市场信心和部分房企加强营销力度,成交出现了回升态势,累计同比降幅持续收窄。(3)长春、珠海等同环比延续降势,整体成交仍延续低位徘徊。

03项目去化

10月房企推盘积极性不如9月,不过推盘量延续高位显著高于7-8月,21个重点城市10月首开和加推共计243次,环比微降4%;市场热度稳中有增,据CRIC调研数据,重点城市10月平均开盘去化率为34%,同环比涨幅均为6pcts;和三季度相比增幅为7pcts,延续弱复苏走势。

分城市来看,成都、天津、重庆热度居前,10月去化率均在5成以上。而从变化趋势来看,大体可分为以下几类:一是新政利好型城市,以广州、深圳、天津为典型代表,得益于“四限”松绑,短期内项目来访、认购稳中有增,前期存量客户持续释放;相较而言京沪“四限”松绑程度有限,因而对于开盘去化率提振作用并不显著,个盘延续分化走势。二是西安、南京、合肥、厦门等因供给结构原因,去化率稳中有降;三是半数城市得益于中央利好发声和房企加强营销积极自救,去化稳中有增,迎来阶段性复苏。

04库存

10月,因供应回落而成交持增,30个重点监测城市整体供求比由上月的1.18降至0.51,仅深圳、西安维持供求持稳,其余28城供求比均在1以下。30城库存面积为23338万平方米,环比下降2.9%,同比下降2%。

22城消化周期环比有所缩短,降幅多为10%以内,宁波、佛山、厦门因短期供应激增,去化周期和环比降幅较为显著。不过当前30个重点城市消化周期均高于去年同期,显示库存压力有增无减。从绝对量来看,仍有7成城市消化周期超过18个月。

05二手住房

10月,18个重点城市二手房成交面积预计为971万平方米,环比增长25%,同比增长18%。前10月累计成交面积预计为8804万平方米,累计同比增长2%。

环比来看,一系列政策刺激下,10月二手房市场有所升温,除苏州、扬州等4城外,其余14个城市成交均回升,特别是深圳、上海等成交领涨,环比增幅分别达到90%和65%,深圳更是创下2022年以来单月新高。同比来看,重点城市涨跌参半,京沪深杭等核心城市成交规模普遍高于去年同期,特别是深圳更是同比倍增,北京、上海等增幅也在50%左右,但苏州、成都、佛山等城市成交表现依然弱于去年同期。预判后市,政策效应叠加年末冲量,预计下月二手房成交仍有望延续增长势头,但环比增幅可能略有收窄。

06土地市场

10月,土地市场供地节奏不及上年同期。截止10月27日,全国300城10月经营性土地成交规模7370万平方米,同环比分别下降40%和11%,土地成交金额2158亿元,同环比分别下降48%和18%。热度方面,至截稿时10月平均溢价率3.8%,较上月全月下降0.3个百分点。本月各地土拍热度延续分化,仅杭州、扬州等地单月平均溢价率突破10%,更多的城市还是以低溢价成交为主,北京、上海、西安、长沙等城市本月绝大多数地块仍是底价成交。

各能级城市表现各异,一、三线同环比量跌价涨,二线同环比量价齐降。CRIC监测数据显示,截止10月27日,一线城市本月共成交土地116万平方米,环比上月下降53%,同比降幅更是高达76%;成交金额298亿元,环比下降35%,同比大降72%,由于本月北京、上海均有高价地块成交,带动成交均价一定程度上升,环比增加37%,增至25756元/平方米。具体来看,上海成交规模最高,达56万平方米,涉及4宗宅地和4宗商办,金额150亿元,除杨浦定海地块2.32%低溢价成交外,其余7宗宅地均底价成交,整体溢价率仅有0.5%,总体来看市场热度仍旧处于相对低位。其次是深圳,成交规模31万平方米,涉及1宗宅地、1宗商办,均底价成交,金额68元。北京月内成交4宗宅地,分别位于通州、丰台、昌平和延庆区,均底价成交,金额达78亿元。此外,广州底价成交4宗商办地,成交金额仅2亿元。

二线城市同环比量价齐降。具体来看,至27日二线城市成交建面931万平方米,环比下降32%,同比大降55%。楼板价同环比亦下降,环比降幅达11%,降至4757元/平方米。具体到城市来看,榜首西安成交建面160万平方米,金额59亿元,涉及13宗涉宅地和6宗商办地,均底价成交。居于第二位的长沙成交建面129万平方米,金额仅28亿元,涉及11宗地,均底价成交。居于第三位的宁波成交建面105万平方米,涉及7宗宅块和3宗商办地块,除宁海县跃龙街道22-12地块经过154轮竞拍,被得力以总价2.08亿元、77%溢价率竞得,其余地块均底价成交。其余城市成交建面均不足50万平方米,成交规模较低。热度方面,除杭州由于拱墅区、上城区两宗地高溢价成交的影响,土地热度相对较高,其他城市热度均处于低位,溢价率多在1%以下。

三四线城市同环比表现为量跌价涨。截止10月27日,总成交建面6324万平方米,环比下降6%,同比更是大降三成;成交均价环比上涨4%,增至2241元/平方米。在CRIC重点监测的三四线城市中,徐州、盐城和扬州三个城市成交规模超过100万平方米,榜首徐州成交建面192万平方米,盐城、扬州分别位于第二、三位,成交建面分别为154、141万平方米。本月热度最高的城市为扬州,仪征市多宗纯宅地超高溢价成交,使得扬州本月整体溢价率显著上升,成为三四线城市中热度最高的城市,其余大多数城市以底价成交为主,市场热度延续低位。

07综观

预判11月,我们认为,10月因核心一二线城市利好新政持续发酵,整体成交回归年内高位,11月随着新政利好效应递减,叠加季节性因素,市场增长动能放缓预期小幅回落。

事实上,从10月核心一二线城市周度新房成交面积变动情况来看,的确存在“先升后降”,10月第四周(10.21-10.27)30城新房成交面积环比微降2%,由增转降;而从广州、深圳等城市来访、认购情况来看,也出现了增长疲软态势;二手房如是,据CRIC监测,10月第四周(10.21-10.27)14个重点监测城市二手房成交面积194.5万平方米,成交套数总计20351套,环比均下降2%。由此可以看出,新政利好效应呈现递减态势,存量客户释放趋近于阶段性尾声。

分城市来看,广深津等因“四限”政策放松力度较大,整体新房成交预期延续小幅微增态势,北京、上海利好空间有限,随着存量客户持续释放,增长动能或将放缓;而对于多数二三线城市而言,短期因房企大折扣促销带动的刚需刚改客户入市,预期也将随着折扣力度回收,成交再度回落。

二手房市场仍处于高位震荡行情,市场份额占比还将进一步增长。因刚需购房客群基数较大,叠加二手房业主延续以价换量策略,市场韧性还是略好于新房,预期11月整体成交规模还将延续高位。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。