华发湾玺壹号售楼处(华发湾玺壹号)首页网站-华发湾玺壹号营销中心欢迎您-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✨华发湾玺壹号✨✽✽✽✽

💎华发湾玺壹号售楼处电话☎:4009027191【售楼处认证】⭐⭐⭐⭐

⭐在售户型图⭐项目介绍⭐最新房源⭐周边配套详细解

⭐*开发商营销中心诚挚邀请,一键预约,尊享内部折扣!匠心独运的精品项目,恭候您的品鉴与选择!

✅为给您更好的看房体验请提前来电预约(给您预留现场销售和停车位)

✅注意:本项目不收任何费用,售楼中心〢欢迎来电咨询〢

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

全域热销多点开花,华发项目包揽珠海各片区“顶流”

华发今年在珠海突破百亿的耀眼业绩,并非依赖单一项目的爆发,而是全域布局、多盘热销的结果。九大顶流项目领衔热销格局。

横琴粤澳深度合作区,华发横琴项目稳坐岛内销冠大盘。一季度热销20亿,吸引超3000批客户到访,在横琴岛仅剩约8%的纯住宅用地上,打造“国际居住+资产配置”双价值标杆。

十字门滨海CBD,华发·湾玺壹号一季度狂销400+套,成交约18.6亿,蝉联主城销冠宝座,约12%港澳客群占比印证湾区资产配置风向,建筑面积约129-249㎡山海科技准现房收官倒计时。

丨华发·湾玺壹号项目效果图

华发·琴澳新城,一季度累计来访近4000组,单日来访最高超200组,劲销465套,揽金约9.8亿!1-3月蝉联珠海全市网签销冠,港澳客户成交占比高达40%,成为“琴澳双城生活”置业首选。

丨华发·琴澳新城项目实景图

繁华主城香洲区,华发·香山湖畔,主城天幕奢宅,一步进阶文园圈,荣膺主城总价600万+豪宅成交金额、成交面积、成交套数“三冠王”,200套11亿成交额奠定主城奢宅标杆地位!

丨华发·香山湖畔项目效果图

于西部主城核心区,华发·金湾府作为金湾首个“四代住宅”红盘,1-4月以5.1亿销售额稳居区域网签TOP1,加推当日劲销超6000万,金湾销冠红盘,迭新改善标杆!

丨华发·金湾府项目效果图

在斗门区,华发·家和城作为湖心路片区唯一纯板楼百万方大城,春节期间以2000万+销售额登顶片区榜首,截至目前累计成交103套、揽金1.8亿元,凭借高性价比成为“闭眼入”选项。

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

丨华发·家和城项目实景图

珠海西区别墅销冠华发·院子,一季度劲销1.5亿元,港澳客群占比约22%,湾区TOP级新中式院墅,成为湾区塔尖人群资产配置“硬通货”!

丨华发院子项目实景图

湾区西岸科创门户高新区,华发九州·翠湖香山,作为亚洲十大豪宅,斩获珠海千万级豪宅市场“三冠王”,劲销约3.4亿元,超900组高端客群竞逐,约3300亩凤凰山环绕果岭人文大盘,定义顶豪圈层生活。

丨华发九州·翠湖香山项目实景图

华发·珠海湾2025年珠海楼市“现象级热销”,首开即去化279套,狂揽8亿元销售额刷新珠海市近三年房产项目首开纪录,在2025年全广东省的新开盘项目成绩中也是名列前茅。项目累计到访7576批客户,以“全城影响力TOP1、全网关注TOP1、开盘热度TOP1”三大标签,重新定义未来人居范本。

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

丨华发·珠海湾项目实景图

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

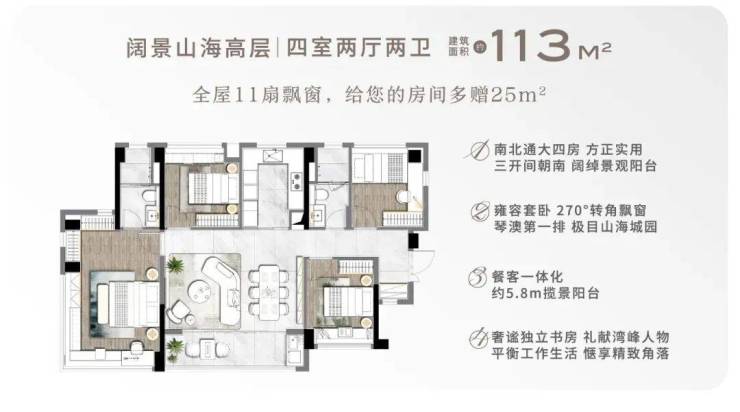

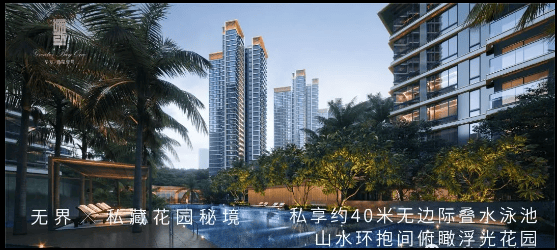

湾玺壹号位于澳门 - 横琴 - 十字门的黄金三角核心,左揽澳门璀璨夜景,右望横琴国际金融岛,背靠马骝洲山森林公园,面朝十字门体育公园,形成 “山、海、城、园” 四维景观体系。项目容积率约2.52,以低密规划实现户户瞰景,90% 户型可直面公园或山景,将纽约中央公园的奢居理想变为现实。

总建筑面积:262907㎡;

项目可建设用地面积:74523㎡

地上建筑面积:197953㎡

地下建筑面积:70029㎡

地上计容面积:188006㎡

容积率:2.52(综合)

总户数:1294户

停车位:1700个

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

珠海十字门中央商务区,北中心+南中心=新中心核心区

南中心——横琴金融岛,商务中心,以金融产业,商务办公为主

北中心——高端居住区,精品住宅、生活配套为主,琴澳投资高地

十字门,一桥(港珠澳大桥)直通香港,对岸澳门不夜城、横琴金融岛的轮廓清晰可见,如此烫金地段,本质上已成为港珠澳融合发展的「价值容器」。

当“横琴住宅荒”催生需求外溢,凭借毗邻横琴头排的区位优势,十字门成为港澳高净值客群度假、旅居的优选置业阵地,是众望所归。

历经16年沉淀,十字门早已蜕变为珠海城市新封面,城市地标、旗舰商业、优质教育在此徐徐铺开。

珠海市第一中学附属汇文中学与容闳系十字门小学,构筑出9年名校教育版图,让每个家庭都能“押注孩子未来”。

十字门商都一二期已成港澳客消费打卡地,三期商业即将今年开业,打造更前沿、更潮流的消费主场。

| 十字门大城配套

在如此史诗篇章里,作为十字门瞰海奢宅带难得的一块纯住宅用地,华发·湾玺壹号重要性不言而喻。

项目既能享受十字门大城配套的高级烟火气,转身又能投入山海静谧之中,很好地平衡繁华与宁静的“隐奢”。

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

| 项目区位示意图

本资料区位图非严格意义的地图,非实景图。图中对项目周围环境、交通及其他公共设施的介绍,仅对项目周边大致情况的效果进行展示,意在提供相关信息,不反映各部分之间的实际距离,最终均以政部门核准的规划文件为准。

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

建筑立面:立序城市封面

建筑立面由著名的gad大师团队精心打造,与新一代全球地标同频共振。呈现出极奢豪宅的铝板幕墙外立面,现代超流体艺术感的设计,成就了高颜值的地标。不仅满足了新时代人居需求,还展现了独特的建筑美学和品质。

169平米洋房建筑立面效果图

169平米洋房及楼盘

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

✨华发湾玺壹号✨✽✽✽✽

华发湾玺壹号售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

华发湾玺壹号营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

华发湾玺壹号销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

🔥可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:4009027191

房产信息:

政策宽松、融资受限,头部企业融资优势凸显

2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。展望下半年,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战,融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复的影响。

更多房地产企业研究报告,“中指云”获取 https://u.fang.com/ytcrnn/

融资规模:同比减少10.0%,延续下降态势

2025 年上半年,中央和监管部门持续落地“稳楼市”政策,主要围绕去库存、扩需求、新模式和化风险等方面,收购存量闲置土地和存量商品房是重点。在化风险方面,房地产融资协调机制持续扩围增效,做好保交房工作。根据金融监管总局披露数据,截至5月初,商业银行审批通过的“白名单”贷款增至6.7万亿元,支持了1600多万套住宅的建设和交付。持续做好保交房工作,对于修复市场情绪、缓解居民购房顾虑有着积极作用。

2025年上半年,房地产行业共实现债券融资2541.9亿元,同比下降10.0%。2021年下半年以来,房地产市场持续调整,融资规模大幅回落,2025年上半年延续了下降态势,降幅较上年收窄。海外债在低基数上有所恢复,但整体规模仍很小,信用债成为融资绝对主力,ABS融资占比超三分之一,同比小幅增长,ABS融资重要性日益显著。从单月来看,3月-4月债券融资总额超400亿元;5月债券融资总额略有回落,6月有所回升。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从房地产开发企业到位资金来看,同比降幅已显著收窄,其中,受城市融资协调机制“白名单”等融资政策提振,国内贷款占比较上年明显提升,定金及预收账款和个人按揭贷款是主要资金来源,占比较上年略有下滑,销售下滑对房企资金面仍有不利影响。2025年1—5月份,房地产开发企业到位资金40232亿元,同比下降5.3%,降幅较上年收窄11.7个百分点。

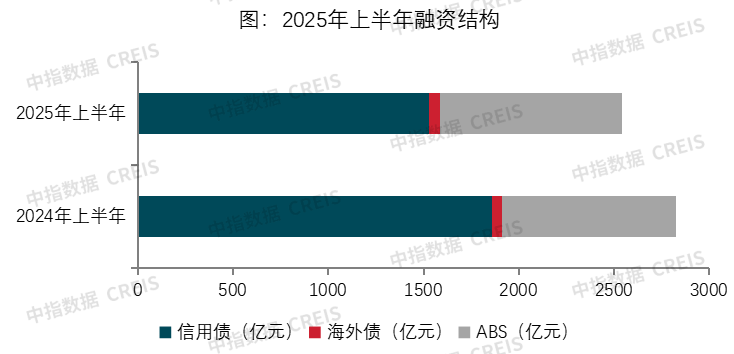

融资结构:信用债是融资主力,ABS发行占比提升

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

§

信用债:5月以来单月发行规模回升,头部央国企是发行绝对主力

§

2025年上半年,房地产行业信用债发行规模为1526.6亿元,同比下降17.9%,占总融资规模的60.1%,较上年同期下降5.8个百分点。平均发行期限3.92年,其中发行期限在3年以上的占比58.4%,比上年增加12.8个百分点,期限显著延长。

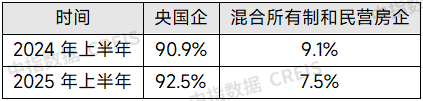

从发行结构来看,信用债的发行主体以央企、地方国企为主,上半年央国企发行占比已超90%,较上年同期上升1.6个百分点,民企和混合所有制企业发行占比下降。2025年上半年发债民企和混合所有制企业仅有4家,较上年明显减少,均为规模较大尚未出险的企业。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

从头部房企发行占比来看,发行规模前10企业融资金额占比达到48.2%,较上年增加4.1个百分点,信用债资金也出现了向头部企业富集的态势。信用债发行规模前10企业主要为央国企,保利发展、华润置地发行金额超百亿,首开股份、中交地产、建发房产、首创发行金额超50亿。头部企业资金优势不只立在其良好的信用资质,也与其销售保持韧性、拿地力度较高有关。从信用资质来看,华润置地坚持增收节支、以收定支,严守现金流安全底线,2024年末现金储备1332.1亿元,同比增长16.5%,总有息负债率及净有息负债率维持行业低位,整体加权平均融资成本创历史新低,标普、穆迪及惠誉维持本公司BBB+、Baa1和BBB+的行业最佳信用评级。从销售额来看,头部企业销售额占比持续上升,业绩保持较强韧性。2025上半年, TOP100房企销售中,TOP10企业销售额占比为48.7%,较2024年提升0.5个百分点。TOP20企业销售额占比分别为64.8%,较2024年提升0.8个百分点。保利发展、华润置地销售额均超千亿,位列行业前五,是上半年4家销售额超千亿房企之二。从拿地金额来看,头部企业拿地力度不断加强,占比明显提升。2025上半年,拿地金额TOP100中,TOP10企业占比高达55.3%,TOP20企业占比69.3%,相比去年底分别提高了13.9个百分点、14.4个百分点,头部房企拿地金额占比明显上升,保利发展、华润置地、建发房产等房企拿地金额超两百亿,拿地销售比超30%,表明这些房企拿地力度相对较强,既有投资意愿也有投资能力。

信用债发行渠道在经过长期市场调整、企业出险以后处于收缩态势,特别是民营房企,其融资意愿、融资能力都受到压制。在市场新旧力量的换挡期,信用债发行或将继续保持政策开放、规模受限态势。作为新生力量的中小民营房企仍需逐步建立信用债渠道,同时这些民企因其开发规模普遍不大,采取聚焦深耕策略,对公开市场融资需求可能不高。作为市场主力军的央国企各项融资渠道均较为畅通,其有维持各类融资渠道畅通的需求,但仍会根据自身开发规模、融资成本、融资便捷程度等特点灵活匹配融资结构,以保持债务结构健康和成本可控。

§

海外债:低基数下同比增长,发行企业极少

§

2025年上半年,海外债发行规模仅为57.3亿人民币,同比增长14.5%,占总融资规模的2.3%,较上年同期上升了0.5个百分点,海外债仍是零星发行。2025年,绿城和新城相继发行海外债,打开了海外债大门。从资金用途来看,两家房企主要为筹集资金偿还即将到期的海外债和调整融资结构。在销售端持续承压的背景下,投资人信心是否能够持续向好仍存疑。

§

ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比近七成

§

2025年上半年,ABS融资规模为958.0亿元,同比增长4.8%,占总融资规模37.7%,较上年同期上升5.3个百分点。ABS发行占比提升表明存量资产盘活空间巨大,融资渠道向手握优质持有型资产的企业开放。

从发行结构来看,CMBS/CMBN为主要发行类型,占比为46.3%,类REITs、供应链ABS占比均为23.0%,CMBS/CMBN比例快速提升,发行占比较上年同期提升了5.6个百分点,供应链ABS占比略有下滑。供应链ABS占比不足四分之一,而CMBS/CMBN、类REITs占比近七成表明以优质底层资产为基础的ABS融资受到投资者青睐,也利于促进存量资产盘活。需要注意的是,商业地产市场持续承压的今天,空置率下降、租金下行仍将困扰存量资产运营,其过度下行或将促使部分ABS成为另一种债务负担。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

在公募REITs方面,政策聚焦基础设施REITs市场扩围扩容,底层资产类型不断丰富。产业园区和租赁住房公募REITs持续扩容,华夏金隅智造工场REIT、汇添富上海地产租赁住房REIT等先后上市,华夏北京保障房REIT成功扩募上市。

在持有型不动产ABS方面,2025年上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。根据公开报道,沪市持有型不动产ABS市场初现雏形,目前存续6单产品,托管规模约为120.96亿元,在审项目达14单;持有型不动产ABS涵盖的底层资产行业越发多元,已形成高速公路、保租房、写字楼、数据中心多头并进的新局面。

融资利率:资金成本明显下降

2025年上半年行业债券平均利率为2.83%,同比下降0.28个百分点。受今年降准降息、融资企业结构和渠道结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.61%,同比下降0.44个百分点;海外债平均利率为9.73%,同比上升4.14个百分点;ABS平均利率为2.77%,同比下降0.32个百分点。

数据来源:中指数据CREIS(点击查看)

企业研究:https://u.fang.com/ytcrnn/

结语

2025年上半年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性和分化增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中,降幅有所收窄。

展望下半年,房地产政策环境预计维持宽松,各项已出台政策有望进一步落实,但城市及项目分化行情或将延续。企业还应结合销售拿地情况,提前筹划现金流,防范资金链风险。积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。