金众云山海公馆售楼处(首页网站)云山海公馆欢迎您_房价_楼盘详情_营销中心

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校配套、最新在售房源

金众云山海公馆售楼处24小时VIP电话:400 902 7191

金众地产集团,作为深圳建工控股旗下的综合性房地产开发企业集团,35年来立足深圳,深耕湾区,累计开发占地面积逾600万㎡,在湾区主要城市打造了以深圳麒麟公馆、广州西关海、东莞柏悦公馆为代表的诸多经典项目。

其中公馆系是金众TOP级产品,不论项目选址、建筑选材、建造工艺等都是头部水准。

作为金众第三座TOP级公馆系产品,金众·云山海公馆整体采用中式与现代相结合的风格,融合“山林、扬帆、峰汇”元素,兼具错动和韵律感的建筑设计,兼具窄边框立柱、系统门窗配备,从材质和工艺上匠心雕琢,营造更舒适的居住空间。

示意图

步入端庄的现代中式入户大门,威仪门庭的挑高尺度彰显业主出入气度,营造归家第一步的仪式感。

示意图

东方雅韵,四重归家礼序

本项目园林设计独具匠心,采用院落式布局,以“礼序迎宾、移步异景、和光庭越、拾趣时光”四大主题,精心打造四重归家礼序,每一步都洋溢着东方独有的文化气韵。从踏入园区的那一刻起,便能感受到浓厚的文化氛围和尊贵的归家体验。

园中精选花木植被,四季更迭,风情各异,为居民呈现出一幅幅生动的自然画卷。无论是春日里的繁花似锦,还是冬日里的银装素裹,都能让人感受到大自然的魅力与生命的活力。

此外,园林还兼顾全龄化设计,打造成为社区生活的第二中心。无论是儿童嬉戏的乐园,还是老人休闲的天地,亦或是青年运动的场所,都能在这里找到属于自己的空间。在这里,居民们可以尽情享受生活的美好,感受家的温馨与和谐。

示意图

架空层共享空间,尊享品质生活新高度

本项目深刻洞察业主日常休闲需求,匠心打造架空层“共享空间”,这一创新设计在深圳高品质楼盘中实属罕见。该空间集舒适性与功能性于一体,旨在为业主提供多元化、高品质的休闲体验。在这里,您可以悠闲地品茗聊天,享受静谧的午后时光;也可以邀请亲朋好友聚会,增进彼此间的情谊;更有完善的健身设施,满足您对健康生活的追求。架空层共享空间,不仅是一个物理空间的延伸,更是业主品质生活的新高地,让居住体验更加丰富多彩。

示意图

金众云山海公馆分为东西两区,西区规定容积率约3.45,居住密度低于目前推售的同类新盘。

西区

东区

前海+蛇口双辐射,教育商业等配套完善

金众云山海公馆不仅性价比高,而且潜力十足。

项目所在的南山蛇口赤湾,位于前海湾和蛇口湾双湾交汇处,是两大中心组团双向奔赴的融合地带,是世界服务贸易重要基地和国际性枢纽港,既可享前海发展利好,亦可享蛇口国际生活配套。

像赤湾这类板块,能叠加双湾规划红利,又占据互联互通的关键位置,会有更大的发展预期。

目前赤湾已经向综合产业中心转型,成为蛇口海洋城的三大承载区之一,重点打造赤湾海洋科技产业园,战略地位正在进一步提升。

蛇口国际海洋城总规划示意图 | 图源网络

不仅如此,项目所在的赤湾,独具山海景观资源。

山海相依,诗意栖居典范

金众云山海公馆,坐落于自然怀抱之中,三面环山,大南山、赤湾山巍然屹立,南临碧波荡漾的伶仃洋,形成一幅壮美的山海画卷。周边更有文天祥公园、赤湾公园、华英路景观公园等七大公园环绕,绿意盎然,生态资源丰富,为居住者提供了亲近自然、放松身心的绝佳去处。

此地不仅自然风光旖旎,更蕴含深厚的人文底蕴,是诗意生活的完美诠释。在这里,您可以晨起观山,暮归听海,感受大自然的鬼斧神工;亦可在闲暇之余,漫步于公园小径,品味那份难得的宁静与淡泊。金众云山海公馆,让您的心灵得以栖息,尽享山海连城的诗意生活。

示意图

可以说,项目是有山有海,家门口就是很好的徒步、休闲、游玩、赏景的地方,有成为豪宅的天然优势,即使对比深圳湾、华侨城、香蜜湖等豪宅景观资源,也是不分秋色。

另外,项目周边还拥有优质的交通、商业、教育等生活配套。

便捷交通,双轨交汇畅享双湾生活

本项目坐拥优越的交通条件,距离2/5号线交汇的赤湾站直线仅约200米,轻松实现高效出行。向东一站即达太子湾,两站即至海上世界,尽享都市繁华与海滨风情。向西两站则是前海的铁路公园站,更可无缝接驳深圳首条环形地铁15号线,为您的双湾生活再添便捷。无论是前往南山科技园区、福田中心区,还是探索深圳湾、前海等热门区域,都能轻松实现,让您的生活圈更加广阔,双湾生活尽在掌握之中。

示意图

临近12号线(已建成)/28号线(规划中)/24号线(规划中),通过密集的轨道交通,可串联前海、后海总部基地、宝安中心、留仙洞总部基地、福田香蜜湖、深圳北站总部基地等主城区。

并且,项目临近太子湾邮轮母港、深圳湾口岸,可快速抵达香港,一键切换深港双城生活。

教育方面就更强了,项目周边的公办、民办、国际名校扎堆,是深圳优质教育资源最集中的区域之一。

根据学区地图显示,项目紧邻九年一贯制赤湾学校(南二外挂牌)。赤湾学校是深圳市南山区教育局所属的九年一贯制公办学校,学校规模为36个班。

南二外赤湾学校实景图

项目周边还有一所九年一贯制学校(规划中),以及深大附中高中部、北师大南山附校高中新校区(建设中)等,并且项目自带两所公办的18班幼儿园(建设中),片区比较罕见。

项目周边的国际教育资源分布也很密集,包括十二年制的南山中英文学校、SIS太子湾校区、深圳前海哈罗港人子弟学校为代表的七八所高水平国际学校。

距项目直线距离约430米的就是南山中英文学校,已启用赤湾新校区开校开学,是目前内地唯一被深港两地教育局同时批复的学校。

南山中英文学校实景图

在商业方面,项目自带社区商业,便利日常生活所需,一路之隔是约4.6万㎡赤湾汇商业(建设中)。

项目周边商业配套示意图

紧邻在建中的约46万㎡太子湾商圈,包括全亚洲最大的太子湾K11购物中心(预计2024年年底开业)、兰桂坊(建设中)等高端商业。

搭乘2号线可两站抵达100万㎡海上世界,通过5号线也能直达前海印里商业、万象前海、前海卓越intown等商圈,享受城市繁华生活。

海上世界实景图

总之,金众云山海公馆不仅有价格优势,周边的交通、教育、商业等配套也非常成熟,无论是改善居住还是投资,都会是不错的选择。

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校配套、最新在售房源

金众云山海公馆售楼处24小时VIP电话:400 902 7191

金众云山海公馆售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

专题 | 2024年上半年房企盈利能力报告——盈利难成普遍现象,72%房企计提存货跌价准备

2024年上半年,中国房地产调控政策延续宽松基调,政策着力点更聚焦于去库存。尽管政策宽松,但房地产市场整体依然维持底部震荡。据统计局数据,2024年1-6月,全国新建商品房销售面积 4.79 亿平方米,同比下降 19.0%,新建商品房销售额 4.71 万亿元,下降 25.0%。市场仍然维持疲软状态,同时市场销售价格持续下探,不少房企以价换量加快跑货,利润空间持续收窄。

在此背景下,行业整体从2023年的增收不增利,变成了今年上半年的营收与利润双降。相比于营收下降13%,毛利润下降的更快,降幅达到34%。净利润维持了2023年的亏损状态,归母净利润亏损进一步扩大。盈利难已成为房地产行业的普遍现象,尤其是存货跌价准备的计提。目前来看,若未来市场持续疲软,已有的存货跌价准备计提或仍不充分,未来有进一步减值的风险。

当前,市场仍在筑底盘整、负面出清的过程,短期内企业利润规模和盈利水平将继续承压。随着行业深度调整,企业经营逻辑也要加快转变。优选项目、审慎投资,保证项目利润率水平;战略精简、降本增效,提升经营效益;回归产品、加强产品打造,提高产品适销性及产品溢价,是目前企业稳利润、穿越周期的关键。

01

营收与利润规模均下滑

行业盈利不容乐观

1、营业收入下降13%至14572亿,毛利润下降34%

2024上半年,房地产调控政策延续宽松基调,政策着力点更聚焦于去库存。尽管政策宽松,但市场信心和预期尚未根本恢复,房地产市场仍在深度调整,上半年全国新建商品房销售额同比下降 25%,据克而瑞公布的百强房企操盘销售额同比下降39.5%。在此背景下,企业整体结算规模相应受到影响,住宅开发业务的利润空间仍在收窄。

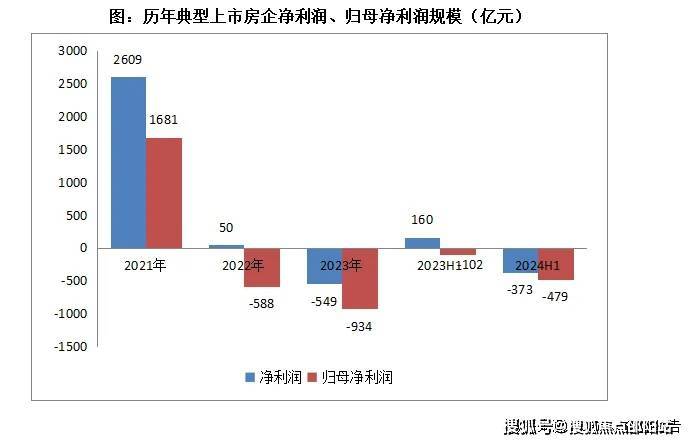

从截至8月底已披露中期业绩的企业数据来看,2024年上半年行业典型上市房企1整体实现营业收入14572亿元,同比下降13%;营业成本12792亿元,同比下降9%。营业收入增速自2022年就迎来了首次下滑13%,2023年曾回升至正增长3%,但2024年上半年再次出现下滑态势。

从毛利润来看,从2021年开始就保持下滑趋势,2024年上半年典型上市房企实现毛利润1615亿元,同比下滑34%,下滑幅度为历年较高。

从净利润及归母净利润来看,由于资产减值、营收规模下滑等诸多因素,自2021年起,行业典型上市房企的净利润大幅收窄,2021年净利润下滑52%,2022年净利润同比下滑扩大至98%,2023年及2024年上半年连续维持亏损状态,而归母净利润更是从2022年开始就维持亏损,整体行业盈利表现不容乐观。2024上半年,整体净利润为亏损373亿元,归母净利润亏损加大至479亿元。

2、毛利率下降至11%,房企利润亏损持续扩大

从企业各项利润率指标来看,2024年上半年行业典型上市房企整体的毛利率为11.1%,同比下降3.5个百分点,较2023年下降约1.2个百分点;净利率为-2.6%,为亏损状态;归母净利率同样为-3.3%。典型上市房企以TOP100房企为主,整体经营状况在行业中相对较好,如果从整个行业来看,房企的利润率可能下滑更多。

自2021年开始,行业的盈利水平骤然下跌,2023年净利润出现亏损,2024年上半年亏损仍在加大。一方面,历史高位获取的高地价、低利润项目影响仍在持续传导。其次,近年来企业销售去化压力放大,不少房企通过打折促销、“以价换量”来保证货值去化,加剧了企业增收不增利的表现。此外,行业下行背景下,存货跌价及投资物业账面价值缩水,房企结合市场风险对部分项目和股权投资计提资产减值损失等,也对当期的利润表现有较大的负面影响。

3、商业呈现弱复苏态势,整体投资物业收入增长9%(部分略)

受经济增速放缓、供给增加、预期较弱、需求不足等因素影响,写字楼、产业园的租金及出租率双双承压;公寓业务则受房地产疲软及保租房入市冲击,竞争加剧;在扩内需促消费政策带动下,消费意愿增强促进客流增长,商业呈现弱复苏态势,商业租金整体实现微涨。

2024年上半年,典型上市房企整体投资物业收入613亿元,同比增长9%。从企业具体表现来看,实现同比增长的企业占比近6成,华润置地、龙湖集团、新城控股、中国海外、招商蛇口等增幅都表现可观。

02

超半数房企净利润亏损

修复盈利水平要靠第二曲线

1、九成房企毛利润下滑,部分企业高毛利率由经营性业务支撑(略)

2、58%企业净利润为亏损,央企也难逃净利润下滑命运(略)

3、行业ROE水平进一步降低,保持在历史较低水平

从综合盈利能力来看,2024上半年规模房企ROE水平继续下降,下降的企业数量占比近六成。房企ROE水平持续降低、下行压力加剧的主要原因在于:市场下行调整持续,项目去化周期缓慢、资产周转速度下降,企业周转率降速。此外,目前市房地产市场仍然疲软,行业利润空间进一步收窄。

具体来看,除去中国奥园受债务重组影响,2024上半年行业典型上市房企中仅有8家企业的ROE达到4%以上,分别为荣安地产、华润置地、保利发展、绿城中国、龙湖集团、中国海外发展、越秀地产及滨江集团。其中,荣安地产ROE水平高达9.2%,华润置地高达6.4%,保持在行业较高水平。行业新常态下,企业不仅需要加大营销去化力度、提高周转效率,同时也需要不断加强产品打造、持续关注产品升级迭代,通过产品溢价来提升盈利能力。

03

销管费用规模整体压降

未来存货跌价风险仍存在

1、投资物业重估仍存压,亏损企业占比超三成(略)

2、房企计提跌价准备453亿,市场疲软下仍有拨备风险(部分略)

存货跌价准备的计提是由于存货项目可收回金额低于其账面价值,进行的一种会计处理。自2021年以来,由于市场处于低位调整,销售持续承压,存货跌价准备计提现象愈演愈烈,加剧行业盈利波动。

2024上半年,典型上市房企中有72%计提了存货跌价准备,共计提存货跌价准备453亿元。从历史来看,典型房企自2021年开始累积计提了共4242亿,2021年至2023年每年计提大概在1300亿左右。

3、四成房企合联营亏损,部分房企退出合作项目减少风险(略)

4、96%房企管理费用出现下降,销管费用率为5.86%(略)

05

总结

整体来看,行业整体从2023年的增收不增利,演变成2024年上半年的营收与利润双降,盈利难已成为房地产行业的普遍现象,房企转型刻不容缓。在此背景下,不少房企坚定将战略重点转向经营性物业板块或其他多元板块,打造持续增长的第二增长曲线。

如华润置地首席财务官郭世清提及全年业绩指引时表示,购物中心租金收入增速力争10%的增长,经营不动产的毛利率65%到70%之间,购物中心的毛利率70%到75%。“今年从核心数据来看,华润置地的第二增长曲线已经形成。华润置地应该是蓝筹房企中,为数不多已经成功实现从住宅第一增长曲线向商业第二增长曲线跨越的企业。”华润置地经营性不动产+资管业务正处于壮大状态,向大资管转型已具备规模势能优势。

与华润类似的还有龙湖集团,在中期业绩会中,龙湖管理层表示,(经营性收入)毛利润占比超过70%,核心净利占比超过80%,按照这个速度,预计2028年经营性收入占比能够过半,实现第二曲线收入超过第一曲线。

与此同时,部分房企从产品品质出发,加大了向内求索力度。如招商蛇口将继续锚定行业“五强”目标,在开发业务方面,精挑细选聚焦核心城市优质项目,精雕细琢打磨产品品质提升服务质量,精诚合作促去化抓回款,精打细算降本增效。此外,越秀管理层在2024年中期业绩会中表示,决定不调整全年销售目标。“立足四好企业,坚定把好产品、好服务、好品牌做好。在精益管理上,从效率、对成本的把控,同时产出高品质产品,引导企业可持续发展高质量发展。”

随着行业深度调整,房企的经营逻辑也要随之转变。在传统开发业务上,要以销定投、聚焦核心,同时也要加大转型业务拓展力度,从而实现稳健的高质量发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。